Получая кредит в банке, заемщик уверен в своей платежеспособности, постоянной работе и стабильном доходе. Но что делать при нарушении этих условий и отсутствии средств на очередной платеж? На случай неожиданной личной ситуации клиента большинство банков предусматривает отсрочку по кредиту.

Что такое отсрочка по кредиту

Кризис в стране, снижение заработной платы, сокращение числа работников, закрытие предприятий и другие неприятные обстоятельства лишают людей возможности вовремя оплачивать счета. Самый плохой вариант действий заемщика - прятаться и надеяться, что все само собой разрешится. Обращение в банк за отсрочкой платежа по кредиту дает некоторое время для устранения финансовых затруднений.

Существует три вида отсрочек:

- Каникулы по телу кредита, на срок от 1 до 12 месяцев. При этом погашаются только проценты за пользование, продолжительность действия договора увеличивается.

- Каникулы по процентам. В этом случае наоборот - тело выплачивается сразу, а проценты позже.

- Каникулы по выплатам. Некоторые банки разрешают от 1 до 3 месяцев ничего не платить. При этом длительность договора остается прежней, но увеличиваются суммы последующих платежей.

Если отсрочка не решает проблемы, банки предлагают - продление договора на больший срок и снижение ежемесячных выплат.

В каких случаях можно получить отсрочку платежа по кредиту

Пропустить платеж или реструктуризовать кредит можно в таких случаях:

- утрата дохода, работы;

- необходимость в длительном лечении;

- беременность и уход за малышом до 1,5 летнего возраста;

- потеря кормильца;

- потеря имущества при пожаре, наводнении, стихийном бедствии.

Все ситуации должны подтверждаться соответствующими документами - медицинской или справкой о доходах, свидетельством о постановке на учет в центр занятости и т.д.

Невозможно получить отсрочку оплаты если:

- уже были случаи просроченных платежей;

- деньгами пользовались менее 3 месяцев;

- работа оставлена по собственному желанию.

Если договором прописаны условия отсрочки по погашению кредита:

- На сайте банка или по телефону горячей линии узнать, какие нужны документы.

- Заполнить в отделении типовое заявление. Оплатить комиссию, если услуга платная.

- Получить новый договор и график платежей.

Если договором не предусмотрена отсрочка:

- Подготовить документы, подтверждающие .

- Написать заявление произвольной формы с просьбой отсрочки по кредиту.

- Сотруднику банка в отделении подать подготовленные справки, оставив себе копии и получив отметку о принятии в работу.

- Дождаться решения. При положительном ответе подписать дополнительный или новый договор.

Не следует забывать, что любая отсрочка платежа по кредиту приводит к его удорожанию.

Не следует забывать, что любая отсрочка платежа по кредиту приводит к его удорожанию.

Банки предпочитают мирное решение проблем и не спешат передавать дело в суд. Поэтому при возникновении форс-мажора следует сразу обращаться в банк - до наступления просрочки.

Обязательно возьмите у менеджера банка письменное подтверждение разрешения отсрочки.

Обращение в банк по аргументированным причинам не только сохранит хорошую , но и в случае решения вопроса в суде, послужит доказательством, что вы не бездействовали и пытались уладить проблему.

Я потерял работу / попал надолго в больницу / мне дали инвалидность, и теперь не смогу платить по кредиту. Можно ли отсрочить платежи по кредиту? Что делать?

К сожалению, действующим законодательством не предусмотрена обязанность банка предоставить вам отсрочку по кредиту или уменьшить ежемесячный платеж, если вы не можете платить в связи с потерей работы или длительным больничным. Однако есть некоторые способы разрешения этой ситуации.

Главное правило должника по кредиту: не откладывать решение вопроса в долгий ящик. Поэтому сразу начинайте действовать, как только вы понимаете, что не сможете внести очередной платеж по графику.

Внимательно изучите все документы, которые вам выдал банк при оформлении кредита.

Вас должны интересовать следующие моменты:

- наличие действующей страховки по кредиту (в том числе на случай инвалидности, болезни, потери работы). Если вы застрахованы и сложившаяся у вас ситуация является страховым случаем по выданным вам правилам страхования, вам нужно обратиться в страховую компанию для того, чтобы она произвела страховую выплату. Выплата, как правило, бывает двух видов — единовременная (на случай инвалидности, в таком случае ваш кредит гасится страховой компанией полностью или частично) или ежемесячная (например, при потере работы страховая гасит за вас очередные платежи по кредиту до того момента, пока вы не найдете новую работу);

- возможность получения отсрочки по платежам или уменьшения ежемесячного платежа по графику. Если такая возможность в договоре прописана, вам необходимо будет обратиться в банк за получением отсрочки. Иногда она может называться «кредитными каникулами».

Если страховки нет или она не покрывает вашу ситуацию, про отсрочку в договоре ничего не сказано, вы все равно можете обратиться в банк с просьбой об изменении условий вашего кредитного договора (это называется «реструктуризация» или «кредитные каникулы»). Вы можете просить о снижении ежемесячного платежа по кредиту, предоставлении отсрочки на определенный период (например, до выздоровления), снижении процентной ставки по кредиту и т.д.

Заявление подается в 2 экземплярах, один отдаете сотруднику банка, на 2 вам обязательно должны поставить отметку о получении (дата, штамп или печать банка, ФИО, должность, подпись принявшего). К заявлению обязательно приложите копии документов, подтверждающих вашу проблему (трудовой книжки с записью об увольнении, документа о постановке на учет в центр занятости, больничный лист, направление на медико-социальную экспертизу по установлению инвалидности и пр.).

Банк не обязан давать вам отсрочку, однако мы рекомендуем в любом случае подать такое заявление. С одной стороны, банк может пойти вам навстречу и смягчить условия платежа. С другой стороны, даже если он это не сделает и будет в судебном порядке взыскивать с вас долг по кредиту, вы сможете в суде предъявить это заявление с отметкой банка и просить на данном основании снизить сумму начисленных неустоек за просрочку.

В случае, если у вас уже есть решение суда о взыскании задолженности по кредиту, вы имеете право обратиться в суд за предоставлением вам отсрочки (такая возможность прямо предусмотрена статьей 434 Гражданского процессуального кодекса РФ). Заявление о предоставлении отсрочки или рассрочки исполнения решения суда подается в тот же суд, который принял решение.

Рекомендуем к заявлению приложить предлагаемый вами график погашения долга (исходя из вашего реального ежемесячного дохода и обязательных расходов), а также документы, обосновывающие необходимость предоставления вам отсрочки или рассрочки (в т.ч. справки о доходах, квитанции на оплату коммунальных услуг, детского сада и пр.).

P.S. Если ваш вопрос по реструктуризации кредита не решается, вы можете попробовать обратиться (но только в том случае, если дело еще не дошло до суда).

Что такое отсрочка платежа по кредиту

На случай форс-мажорных обстоятельств у заемщика в кредитном договоре может быть предусмотрено условие, касающееся отсрочки платежа по кредиту.

На такую меру банки идут с целью привлечь как можно больше клиентов. В некоторых случаях кредитная организация подстраховывает себя и разрешает отсрочку платежа по кредиту только тем заемщикам, у которых имеется поручитель.

Но на практике встречаются ситуации, когда условия об отсрочке в договоре займа нет, а проблемы с выплатой кредита у заемщика все же возникли. Как быть в этом случае?

Как отсрочить платеж по кредиту?

Как правило, кредитная организация идет навстречу своим клиентам и предоставляет отсрочку платежа по кредиту одним из следующих способов:

- Кредитные каникулы. Банк замораживает на определенное время платежи по кредиту, включая проценты. Такой вариант используется крайне редко, так как банкам невыгодно себе в убыток идти навстречу клиентам. С 31.07.2019 законодательством устанавливаются случаи, при наступлении которых кредитные организации обязаны предоставить каникулы в отношении ипотечных займов (см. "Ипотечные каникулы").

- Реструктуризация задолженности. Это означает увеличение срока погашения кредита за счет уменьшения размера ежемесячной выплаты. Минус такого решения заключается в том, что заемщику придется платить больше процентов.

- Изменение графика платежей - например, замена ежемесячного взноса на квартальный.

- Банк разрешает платить только проценты по кредиту, в то время как сумма основного долга выплачивается позже.

- Использовать предмет залога (если он имелся по договору) с целью его продажи и уплаты кредита целиком или в его части.

Банк может также не пойти на отсрочку платежей по кредиту и передать долг заемщика коллекторскому агентству. Однако и у должника имеется право защищать свои интересы не только в органах полиции и прокуратуры, но и в судебном порядке.

Как получить отсрочку по кредиту?

Невыплаты по кредиту могут быть как самовольными (заемщик не вносит требуемую сумму платежа на счет), так и легальными - по разрешению банка.

Как правило, кредитная организация дает 2-5 дней должнику на уплату в случае, если он забыл про ежемесячный платеж: гражданину присылается смс-оповещение с предложением посетить офис банка и внести платеж.

Как правило, за недолгую просрочку должника ожидает всего лишь штраф или, например, блокировка кредитной карты. Однако при более долгом периоде невыплаты кредита банк вправе обратиться в суд .

Для того чтобы получить отсрочку по кредиту, должнику необходимо прийти в банк и объяснить причины, по которым он временно не сможет осуществлять ежемесячные платежи по займу. В случае необходимости можно представить документы, подтверждающие доводы. Банк, изучив ситуацию, принимает решение о предоставлении или об отказе в предоставлении отсрочки платежа по кредиту.

В некоторых банках отсрочка платежа предусмотрена в качестве дополнительной услуги, которая предоставляется добросовестным заемщикам. Об условиях ее получения можно узнать в офисе банка или на его сайте. Как правило, необходимо заполнить заявление и заплатить комиссию. Далее банк составляет заемщику новый график платежей и направляет ему соответствующее уведомление.

Заявление на отсрочку платежа по кредиту (образец)

Для того чтобы получить отсрочку платежа по кредиту, необходимо написать соответствующее заявление на имя уполномоченного лица в кредитную организацию. В некоторых банках имеются образцы таких заявлений. Они предоставляются гражданам по их требованию.

Мы рассмотрим ситуацию, когда заявление необходимо составить самостоятельно.

Руководителю ОАО «ХХХ-Банк»

Железнову И. А.

от Крестова Егора Дмитриевича,

проживающего по адресу:

Не знаете свои права?

Москва, ул. Федина, 1-1

тел. 8 (495) ХХХ-ХХ-ХХ

Заявление

Прошу Вас рассмотреть возможность отсрочки по кредитному договору № ___ от 12.01.2019.

В настоящее время у меня возникли временные финансовые затруднения в связи с увольнением с работы по сокращению, разводом с женой и ежемесячными выплатами алиментов на детей.

О своем решении прошу сообщить письменно на указанный адрес.

Приложение:

- Копия кредитного договора.

- Решение суда о выплате алиментов.

- Копия трудовой книжки с записью о сокращении.

- Иные документы, которые заявитель считает нужным приложить.

Документ можно направить почтой заказным письмом с уведомлением или отнести в банк нарочно. Если передаете заявление в руки сотрудникам банка, попросите поставить отметку о принятии на вашем экземпляре.

Если банк не дает отсрочку…

Должник направил в банк заявление о предоставлении отсрочки, а в ответ ему пришел ответ следующего содержания: «В соответствии с заключенным кредитным договором заемщик гарантирует своевременный возврат кредита и уплату процентов и отвечает за надлежащее исполнение обязательств по Договору всем принадлежащим ему имуществом, на которое в случае невозвращения кредита может быть в установленном порядке обращено взыскание. Практика Банка не предусматривает возможности предоставления отсрочки по кредиту».

Если выхода нет, и гражданин не может произвести оплату, то банк по истечении определенного времени обратится в суд за истребованием причитающихся ему денег.

В судебном заседании должник представляет все документы, подтверждающие переписку с банком с просьбами о получении рассрочки. Некоторые суды встают на сторону должника и уменьшают размер пени.

Есть еще один вариант - рефинансирование кредита. Отдельные банки выдают целевой заём - на погашение ранее взятого кредита, но под меньший процент. Вы можете взять этот заём и проплатить предыдущий кредит.

Ну и, наконец, если кредитный договор был обеспечен залогом, можно настоять на том, чтобы предмет залога был продан, а сумма, вырученная от его продажи, пошла на уплату основного долга и процентов по кредиту.

Банк так же, как и должники, не заинтересован в накоплении задолженностей по кредитам. Более того, затраты на судебные разбирательства и выяснения отношений с клиентами портят репутацию кредитной организации. Именно поэтому многие банки проводят политику лояльности к добросовестным клиентам и при соответствующем обращении вполне могут предоставить отсрочку платежа по кредиту.

Не возникнут, и все платежи будут осуществляться своевременно.

Однако нередко встречаются случаи, когда крайне необходимо попросить в банке отсрочку платежа, поскольку в указанные сроки оплатить не удастся. Но могут ли банки предоставить отсрочку? Кто может претендовать на отсрочку? Как ее вообще необходимо оформлять?

Отсрочка по кредиту

По большому счета, под определением “отсрочка по кредиту” подразумевают некий вид , что проявляется в предоставлении банковским учреждением заемщику кредитных каникул.

Такого рода каникулы могут предоставлять на разный период, в зависимости от того, какой срок может подождать конкретное банковское учреждение. Этот срок может варьироваться от нескольких дней до нескольких месяцев .

За предоставленный период отсрочки, заемщик должен в обязательном порядке решить все свои финансовые проблемы и в дальнейшем совершать все необходимые платежи в четко указанные сроки.

Когда нужна

Несмотря на то, что все без исключения банки Российской Федерации готовы пойти на уступки и предоставить заемщикам отсрочку на некоторый период, заемщикам нужно понимать, что получить ее будет весьма затруднительно

.

Несмотря на то, что все без исключения банки Российской Федерации готовы пойти на уступки и предоставить заемщикам отсрочку на некоторый период, заемщикам нужно понимать, что получить ее будет весьма затруднительно

.

Обращаться к кредитору по вопросу предоставления отсрочки необходимо лишь в тех случаях, когда выплата займа в указанные сроки в полном объеме будет невозможна. Если говорить простыми словами, то речь идет непосредственно о финансовых трудностях.

Для получения отсрочки необходимо доказать банку, что такие проблемы имеются и подтвердить это документально. Документами могут выступать:

- медицинское заключение;

- трудовая книжка, где указан факт увольнения и так далее.

Без подтверждения ни один банк не предоставит отсрочку.

Кому и на каких условиях предоставляется

Практически все банковские учреждения, которые работают на территории Российской Федерации, предоставляют своим клиентам возможность оформить отсрочку в случае необходимости.

Практически все банковские учреждения, которые работают на территории Российской Федерации, предоставляют своим клиентам возможность оформить отсрочку в случае необходимости.

Но при этом далеко не все заемщики могут рассчитывать на эту возможность. В первую очередь, отсрочка предоставляется по таким объективным причинам, как:

- в случае необходимости прохождения длительного и дорогостоящего медицинского лечения;

- по причине ухода в декретный отпуск;

- в случае утраты основного источника дохода (увольнение);

- при потере кормильца;

- по причине пожара в квартире заемщика либо же угона автомобиля;

- при остальных форс-мажорных обстоятельствах.

Помимо этих причин, банки могут дать отсрочку, если заемщик заблаговременно предупредил кредитора о переезде в другой город на постоянное место проживание.

Стоит отметить, что если у заемщиков одна из вышеперечисленных проблем, ему с большой вероятностью предоставят отсрочку.

При всем этом не стоит забывать о том, что существует несколько вариантов кредитных каникул, а именно:

- отсрочка, которая предусматривает возможность кредитных каникул по выплатам самого тела займа. Предоставление такого вида отсрочки означает только одно,- ежемесячно нужно будет выплачивать только сами проценты по займу. Продолжительность кредитных каникул такого рода составляет не больше 1 года;

- предоставление отсрочки непосредственно по самим процентам . Воспользовавшись этой схемой, заемщик будет выплачивать непосредственно сам кредит, а проценты по нему,- после того, как закончиться период отсрочки. Стоит учитывать, что этот вариант весьма выгодный для самих заемщиков, поэтому не все банки готовы пойти на такой вариант отсрочки;

- предоставление полной отсрочки. Продолжительность такой отсрочки варьируется от 3 до 6 месяцев. При этом, на такой вариант кредитных каникул мало кто из банков готов пойти, ведь на время отсрочки никаких платежей заемщику совершать не нужно.

Как получить

Алгоритм получения отсрочки по кредиту во всех банковских учреждения практически одинаковый и заключается в следующем:

Алгоритм получения отсрочки по кредиту во всех банковских учреждения практически одинаковый и заключается в следующем:

- Сбор подтверждающей документации факта неплатежеспособности. Стоит отметить, если причиной отсрочки является снижение заработной плат, необходимо подавать справку по форме 2-НДФЛ.

- Обращение в банк, который является кредитором.

- Совместно с сотрудником банка составление заявления о предоставлении отсрочки.

- Ожидание принятия решение об отсрочке.

- Получение либо же отказ банком в отсрочке.

В том случае, если банк предоставляет отсрочку, необходимо будет подписать дополнительный договор, в котором указано: с какого периода выплаты должны будут возобновиться.

Сбербанк России не стал исключением и также при необходимости предлагает своим клиентам оформить отсрочку.

Какие варианты отсрочки предлагает Сбербанк?

У всех заемщиков Сбербанка при наличии финансовых трудностей есть несколько вариантов развития событий, а именно:

У всех заемщиков Сбербанка при наличии финансовых трудностей есть несколько вариантов развития событий, а именно:

- Оформить отсрочку по кредиту на период от 1 года до 2 лет. Период отсрочки напрямую зависит от периода кредитования,- чем больше период кредитования, тем больше может быть предоставлена отсрочка. Причем стоит отметить, что сами проценты по кредиту придется выплачивать ежемесячно. Так как основное тело кредита не нужно выплачивать, это позволяет существенно снизить финансовую нагрузку на заемщика.

- Оформить реструктуризацию займа. Под этим подразумевается изменение периода кредитования. Простыми уловами,- период кредитования увеличивается, а сумма ежемесячного платежа уменьшается.

Кто из заемщиков может получить отсрочку?

Получить отсрочку в Сбербанке не так уж и просто, для этого необходимо иметь в наличии вескую причину. К таким причинам банк относит:

- утрату официального места работы;

- существенное снижение заработной платы (минимум на 20-30%);

- наличие серьезного заболевание, которое требует длительного и дорогостоящего лечения;

- наличие форс-мажора, при котором было нанесено ущерб движимому либо недвижимому имуществу заемщика;

- факт предоставления работодателем декретного отпуска либо же отпуска по уходу за ребенком;

- наличие займов в других банковских учреждениях, которые невозможно оплатить. Под этим подразумевается факт уже возникшей просрочки по другим кредитам.

Для получения отсрочки необходимо наличие документального подтверждения одного из вышеуказанных факторов, по которым невозможно оплачивать кредит в полном объеме.

Для получения отсрочки необходимо наличие документального подтверждения одного из вышеуказанных факторов, по которым невозможно оплачивать кредит в полном объеме.

При наличии этого документа, заемщик обращается в ближайшее отделение Сбербанка и заполняет предоставленную форму. После ее заполнения рассчитывает максимально допустимый период отсрочки и подписывает дополнительный договор.

В каких банках есть кредитные каникулы

Рассмотрим подробней вопрос о том, в каких именно банковских учреждениях имеются кредитные каникулы, а также условия для их предоставления.

| Наименование банковского учреждения | Условия предоставления кредитных каникул | Продолжительность кредитных каникул |

| Сбербанк | От 1 года до 2 лет | |

| ВТБ 24 | Спустя полгода с момента оформления кредита. Частичная отсрочка | В индивидуальном порядке |

| Промсвязьбанк | Спустя полгода с момента оформления кредита | Не больше 2 месяцев |

| Восточный Экспресс | Спустя 3 месяца с момента оформления кредита. Отсрочка предоставляется на тело кредита | От 1 до 3 месяцев |

| Альфа банк | Отсутствие просрочек. Частичная отсрочка | Не больше 12 месяцев |

| Ренессанс | Отсрочка не предоставляется | Отсутствует возможность |

Как видно у всех банковских учреждения предусмотрены свои условия и период отсрочки. Некоторые банки и вовсе исключают такую возможность.

Как получить отсрочку по кредиту в МКБ

Стоит сразу сказать о том, что анализируя отзывы многих клиентов можно сделать вывод о том, что получить отсрочку весьма затруднительно, но все-таки можно.

Стоит сразу сказать о том, что анализируя отзывы многих клиентов можно сделать вывод о том, что получить отсрочку весьма затруднительно, но все-таки можно.

Для этого необходимо предоставить весьма уважительную причину, и снижение заработной платы здесь явно не подходит.

Основными условиями для оформления отсрочки может послужить:

- серьезное заболевание, при котором рекомендуется стационарное лечение;

- потеря основного места работы.

Обязательно в любом подтверждающем документе о неплатежеспособности необходима печать и подпись уполномоченного лица.

Для справки с медицинского учреждения,- подпись и печать главного врача клиники, при увольнении,- нотариально заверенная копия трудовой книжки, где указана причина увольнения и сам факт утраты работы.

С одним из таких документов необходимо обратиться к сотруднику МКБ и заполнить универсальную форму заявления. После этого, в индивидуальном порядке рассчитывает период отсрочки (полная либо же частичная).

Консультация на видео

О том, как получить отсрочку, рассказывает Мария Смекун.

Оформление кредита – это всегда риск. Заключая кредитный договор, мы исходим из своих текущих финансовых возможностей и рассчитываем, что наши доходы позволят погашать заем и в будущем.

Но нередко возникают непредвиденные обстоятельства, которые в корне меняют ситуацию – потеря работы, ухудшение здоровья, рождение ребенка. Все это отрицательно сказывается на нашей платежеспособности и может привести к трудностям с возвратом долга. Что делать, если нет возможности погашать кредит? В случае, когда денежные затруднения носят временный характер, хорошим решением станет отсрочка платежа по кредиту.

Как получить отсрочку по кредиту?

В некоторых банках для заемщиков разработаны программы реструктуризации, в рамках которых можно оформить «кредитные каникулы» или другие послабления, позволяющие сделать выплаты по займу менее обременительными.Обычно реструктуризация предполагает следующие возможности:

- предоставление отсрочки по выплатам;

- изменение валюты кредита;

- уменьшение ежемесячного платежа за счет продления срока кредита;

- переход с аннуитетной системы расчета платежей на дифференцированную.

Следует помнить, что проведение реструктуризации является правом, а не обязанностью банка, поэтому он может отказать в изменении условий кредитования. Если ответ по Вашей заявке будет отрицательным, следует по мере возможности вносить платежи по кредиту и продолжать писать в банк письма с просьбой смягчить условия погашения долга. В случае, если дело дойдет до суда, эти письма сыграют Вам на руку, так как будут свидетельствовать о Ваших попытках урегулировать ситуацию мирным путем. Нередко суды принимают во внимание тяжелое положение заемщика и выносят решения об отмене начисленной неустойки.

Некоторые заемщики путают реструктуризацию с рефинансированием, но это разные банковские услуги. Рефинансирование – это выдача нового займа для погашения одного или нескольких действующих кредитов. Реструктуризация – изменение порядка погашения задолженности по текущему кредиту.

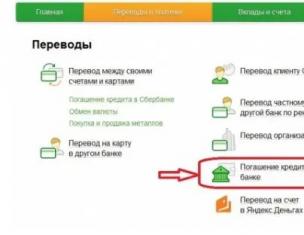

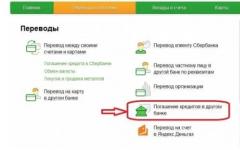

Отсрочка по кредиту в Сбербанке

В Сбербанке действует программа реструктуризации задолженности для заемщиков, испытывающих материальные трудности. Основанием для изменения графика погашения могут стать потеря работы, задержки в выплате заработной платы, отпуск по уходу за ребенком, утрата трудоспособности, призыв в армию и другие обстоятельства. Реструктуризировать можно задолженность по любому кредитному продукту, за исключением .

Для оформления заявки потребуются:

- паспорт;

- заявление и анкета по форме банка (cкачиваний: 12) ;

- документы о финансовом состоянии.

Подать заявку можно в любом офисе Сбербанка или онлайн через сайт организации. Документы будут рассматриваться примерно две недели, после чего представитель банка проинформирует Вас о принятом решении.

Отсрочка платежа по кредиту в Альфа-Банке

В настоящее время в Альфа-Банке нет специальных программ реструктуризации кредитной задолженности. Если Вы хотите изменить валюту кредита или размер ежемесячного платежа, можно воспользоваться услугой рефинансирования и оформить новый заем на погашение действующего кредита.В рамках текущего договора можно перенести только дату ежемесячного платежа – для этого заемщику требуется обратиться с соответствующим заявлением в центр телефонного обслуживание или в любой офис банка. Перенос даты платежа возможен только при условии отсутствия просроченной задолженности.

Вместе с тем, отсутствие реструктуризации как отдельной услуги не означает, что банк не может пойти навстречу добросовестному заемщику и предложить какие-либо варианты урегулирования ситуации. Если материальное положение не позволяет Вам вносить платежи в полном объеме, обязательно обратитесь в банк с заявлением и документами, подтверждающими финансовые трудности, после чего Ваш запрос будет рассмотрен в индивидуальном порядке.

Отсрочка по кредиту в ВТБ

Заемщики ВТБ для снижения кредитной нагрузки могут воспользоваться программами «Льготный платеж» и «Кредитные каникулы».«Льготный платеж» предусматривает уменьшение первых выплат по кредиту (до трех платежей) за счет исключения из них основного долга (платеж будет состоять только из начисленных процентов). Эта услуга подойдет заемщикам, срочно нуждающимся в кредите, но не имеющим возможности сразу же начать погашать задолженность в полном объеме. Оформить «Льготный платеж» можно бесплатно при заключении договора.

«Кредитные каникулы» предоставляются только заемщикам по потребительскому кредитованию. Услуга позволяет один раз в полгода передвинуть платеж на месяц вперед с одновременным увеличением срока кредита. Воспользоваться этой возможностью можно, начиная с шести месяцев с даты оформления займа и не позднее трех месяцев до окончания срока действия договора. Услуга подключается бесплатно при оформлении займа, но чтобы активировать ее, потребуется заплатить 2000 руб. Активация производится по звонку в колл-центр или при личном обращении в отделение банка.

Помимо этих предложений, банк в индивидуальном порядке рассматривает запросы заемщиков, испытывающих трудности с погашением долга. Для этого Вам также потребуется написать заявление с просьбой о смягчении условий кредитования и предоставить доказательства ухудшения вашего финансового состояния.

Отсрочка по кредиту в Тинькофф

Как и Альфа-Банк, Тинькофф не предлагает стандартных программ реструктуризации долга. Все вопросы, связанные с погашением кредита, решаются в каждом отдельном случае индивидуально.Вместе с тем, в банке действует процедура погашения кредита, оформленного в другой организации, за счет кредитного лимита карты Тинькофф Платинум.

Отсрочка по кредиту в Почта Банке

Для заемщиков Почта Банка разработаны специальные программы, позволяющие гибко управлять погашением кредита.С помощью услуги «Меняю дату платежа» можно раз в год бесплатно переносить дату платежа в диапазоне между 4-м и 28-м числами, но не больше, чем на 15 дней с установленной даты погашения.

Программа «Уменьшаю платеж» предполагает снижение размера платежа за счет увеличения срока кредита. Размер уменьшенного платежа указывается в заявлении на кредит. Чтобы подключить услугу, нужно обратиться в банк лично или по телефону не позднее 7 дней до даты очередного погашения. Воспользоваться услугой бесплатно можно один раз в год.

Услуга «Пропускаю платеж» доступна только для заемщиков по потребительскому кредитованию. С ее помощью можно раз в полгода переносить платеж на месяц вперед с одновременным увеличением срока кредита. Чтобы воспользоваться услугой, нужно не позднее, чем за 7 дней до даты платежа направить в банк соответствующий запрос с указанием причины переноса. Стоимость услуги – 300 руб. за каждый перенос платежа.

Какими бы ни были причины, по которым Вам понадобилась реструктуризация, следует как можно скорее попробовать договориться с кредитором об изменении условий погашения кредита. Гораздо проще это будет сделать до того, как по кредиту возникнет просроченная задолженность, которая, как известно, будет отражена в .Проинформируйте банк о сложившейся ситуации, приложите документы, подтверждающие финансовые трудности, и попросите об отсрочке или уменьшении платежей. Вместе с тем, следует помнить, что реструктуризация обычно ведет к увеличению переплаты по кредиту, особенно когда речь идет об увеличении срока кредитования.