Не секрет, что предоставление товара в кредит или в рассрочку увеличивает продажи. Особенно в условиях снижения покупательской способности, вследствие высокой инфляции и снижения стоимости национальной валюты, которые приводят к удорожанию товаров.

Получить максимум из такого инструмента как выдача кредита непосредственно в точке продаж (POS-кредитование) помогает сервис С-Point , разработанный и обслуживаемый кредитным брокером «Кредитный Отдел» .

Высокая эффективность этого решения обусловлена тем, что:

- Заявка на кредит или рассрочку отправляется одновременно всем банкам-партнерам (более десяти), что увеличивает вероятность получения кредита и предоставляет возможность выбора более удобного/выгодного для клиента кредитного предложения.

- Все процессы полностью автоматизированы, это позволяет сделать процесс получения кредита быстрым и легким. В результате увеличивается вероятность того, что клиент воспользуется предложением магазина, а магазин сумеет обслужить всех желающих.

- Весь процесс от заполнения анкеты до завершения оформления документов по выбранному варианту кредита занимает в среднем менее 30 мин.

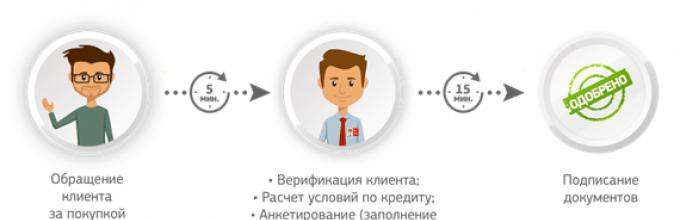

Как это работает в розничном магазине

При заключении договора на обслуживание сервисом С-Point магазин выбирает способ оформления заявки на кредит или рассрочку: с заполнением сотрудником магазина краткой анкеты или полной (в дальнейшем свой выбор можно будет изменить).

В случае заполнения полной анкеты, сотрудник магазина с помощью кредитного калькулятора рассчитывает стандартные условия в соответствии с характеристиками планируемой покупки и пожеланиями клиента, полностью оформляет заявку и отправляет ее банкам-партнерам. В течение 5-10 мин. поступают ответы от банков, клиент выбирает наиболее подходящий для него вариант, продавец распечатывает соответствующие выбранному варианту документы, а клиент их подписывает.

В случае заполнения краткой анкеты, сотрудник магазина заполняет всего несколько полей: ФИО клиента, номер его телефона, паспортные данные. После чего заявка поступает в колл-центр, оператор которого тут же перезванивает клиенту для согласования базовых условий и полного заполнения заявки. Затем, уже от оператора колл-центра, заявка направляется в банки-партнеры. Далее в процесс снова включается сотрудник магазина, который, исходя из полученных ответов банков, помогает клиенту выбирать оптимальный для него вариант. Дальнейшие действия аналогичны - распечатываются и подписываются документы.

Если у организации существует внутренняя потребность в распределении потока клиентов, то это возможно реализовать в С-Point путем настройки кредитного портфеля.

Также возможны и другие настройки под индивидуальные требования партнера. Можно настроить состав банков-партнеров, набор кредитных продуктов, автоматический расчет кредитных условий, дополнительный сервисы (например, sms-информирование), кросс-продажи дополнительных продуктов и услуг (например, страховые услуги или подарочные карты) и т.д.

Информационная и техническая поддержка, а также колл-центр сервиса С-Point работают круглосуточно.

Банки-партнеры «Кредитного Отдела», брокера и разработчика ПО/сервиса С-Point :

Сервис может использоваться в любой торговой точке или сети вне зависимости от ее размера. Среди ритейлеров и провайдеров услуг, которые уже используют программное обеспечение компании «Кредитный отдел» :

Подключение к сервису включает: обучение сотрудников, присвоение персональных доступов, тестовый вход. Все это занимает в среднем не более 2 часов.

E - commerce

Для интернет-магазинов реализован аналогичный сервис - Credit Line . Реализуется он с помощью модуля устанавливаемого на сайт интернет-магазина и позволяющего оформить покупку в кредит/рассрочку. При этом расчет основных условий кредита клиент интернет-магазина осуществляет с помощью встроенного кредитного калькулятора.

В начале сотрудничества также необходимо выбрать режим работы с заполнением на сайте интернет-магазина краткой или полной анкеты. В случае с краткой анкетой - форма на сайте содержит поля только для контактной информации (ФИО, телефон, e-mail), а дальнейшая обработка заявки осуществляется оператором колл-центра, который связывается с клиентом в течение 2-5 мин. после отправки заполненной формы.

В случае с полной анкетой, клиенту будет необходимо заполнить сразу полную форму на сайте интернет-магазина. Оператор колл-центра перед отправкой заявки в банки перезванивает клиенту для ее подтверждения.

Заявка на кредит, как и случае с розничным магазином, отправляется сразу во все банки-партнеры. Благодаря возможности тесной интеграции сервиса Credit Line с CRM интернет-магазина, его сотрудники могут отслеживать текущий статус заявки на кредит и резервировать товар с момента оформления заявки, осуществлять отгрузку товара сразу, как только заявке будет присвоен статус «Кредитные документы подписаны», а также отслеживать промежуточные этапы.

Общая схема взаимодействия в этом случае схематично изображена ниже.

Документы для подписания доставляются клиенту специальной службой сервиса Credit Line . Процесс доставки занимает некоторое время. Но клиенту можно предоставить возможность получить товар и до подписания бумажных документов. Для этого можно также подключить сервис PayLate, в котором деньги по одобренному кредиту перечисляются интернет-магазину еще до подписания клиентом бумажных документов (после принятия клиентом оферты сервиса электронным способом). В этом случае от клиента помимо заполнения анкеты требуется отправка скан-копии паспорта и прохождения процедуры видеоидентификации.

Сервисы С-Point (для розничной торговли) и Credit Line (для интернет-магазинов) - созданы и поддерживаются кредитным брокером «Кредитный отдел» , годовой объем оформленных кредитов которого составляет 40 млрд. руб.

Кредит может быть выдан государству, муниципальному органу, коммерческому предприятию или физическому лицу при условии, что интересы кредитора и заемщика совпадают. Обязательное условие — предоставление гарантий возврата заемных средств по истечении срока кредитования.

Что такое кредитование, каким оно бывает

Под кредитованием понимают систему взаимоотношений между сторонами, она подразумевает предоставление одной стороной (кредитором) другой (заемщику) определенной суммы средств, которая должна быть возвращена на протяжении оговоренного срока. В качестве кредиторов могут выступать банки, микрофинансовые организации, ломбарды, частные лица. В качестве заемщиков — государственные органы, физические и юридические лица. При оформлении некоторых сделок могут дополнительно привлекаться поручители или созаемщики, которые несут соответственно субсидиарную и солидарную ответственность по погашению задолженности.

В зависимости от внешнего проявления, формы и организации кредитных отношений, выделяют устоявшиеся виды кредитов.

По их назначению

- сельскохозяйственный;

- потребительский;

- производственный;

- торговый;

- инвестиционный;

- ипотечный.

По обеспечению

- необеспеченный;

- с обеспечением.

По типу погашения

- погашаемый одним платежом;

- погашаемый в рассрочку.

По видам процентной ставки

- с плавающей ставкой;

- с фиксированной ставкой.

Каждая программа имеет свои особенности, сопровождается разной степенью рисков, поэтому условия кредитования отличаются не только, в зависимости от кредитора, но и типа кредита.

Популярные кредиты

Рынок кредитования формируется на основании потребностей заемщиков. Сегодня можно выделить несколько вариантов кредитования, которые чаще всего используют заемщики.

Микрозаймы МФО

Микрофинансовые учреждения предоставляют быстрые и удобные кредиты. Главная причина их популярности — доступность. Деньги можно получить по упрощенной схеме без справки о доходах, залога и поручителей. Многие МФО предлагают онлайн сервис кредитования на карту, что позволяет подать заявку и получить деньги, не выходя из дома. У таких займов есть существенные недостатки — высокая процентная ставка, которая достигает 1-2% в сутки и небольшой срок кредитования, который редко превышает 30 дней.

Банковские кредиты

Банки предлагают широкий выбор кредитных программ, что позволяет получить нужную сумму на любые цели. Условия предоставления кредитов одни из самых выгодных. Процентная ставка колеблется в пределах 11-23% годовых, в зависимости от выбранной программы.

Помимо традиционных кредитов, банки выдают кредитные карты. Ее держатель может пользоваться ею по своему усмотрению (делать покупки, снимать деньги наличными, хранить собственные средства). До тех пор, пока кредитный лимит не используется, у заемщика не появляются обязательства, что позволяет использовать кредитку в качестве резерва.

Для покупки квартиры, машины, земельного участка действуют специальные программы. Процентная ставка по ним ниже на 3-5%, чем у потребительских кредитов, а срок кредитования может достигать 30 лет (для ипотеки).

К недостаткам банковских кредитов относится сложная процедура оформления и высокие требования к заемщику, что часто становится причиной отказа.

Ломбардное кредитование

Ломбарды кредитуют исключительно под залог ликвидного имущества. Это может быть бытовая, компьютерная техника, антиквариат, драгоценности, и даже транспортные средства. Кредитная история, доход заемщика не влияет на принятие решения по выдаче займа. Оценку предмета залога проводят сотрудники ломбарда, после чего озвучивается максимально доступная для выдачи сумма (40-70% от оценочной стоимости). Процедура оформления занимает от 15 минут до 3-4 часов. Недостаток такого кредитования — высокая процентная ставка (4-7% в месяц), а срок составляет обычно не больше месяца. Следует отметить высокий риск утраты залогового имущества в случае нарушения обязательств заемщиком.

Кредитование — один из факторов, определяющих развитие экономики. Оно является источником инвестиций для предприятий и стимулирует производство за счет роста покупательской способности населения. Государство выступает в роли регулятора, реализовывая денежно-кредитную политику, направленную на повышение доступности кредитования и снижение его стоимости.

Большинство магазинов, которые реализуют дорогостоящие товары, предлагают покупателям оформления кредитов на месте. Купить товар в кредит можно в магазинах бытовой техники, мебели, дорогой одежды, слонах связи и многих других.

Для покупателей это кажется удобной услугой, он прямо на месте может заключить кредитный договор и забрать желаемый товар, заплатив в кассу магазина первый взнос. Да, это удобно, но при этом следует быть крайне бдительным. В этой сфере часто можно встретиться с обманом, как со стороны представителя банка, так и со стороны продавцов магазина.

Читаем товарную выписку

Продажа товаров в кредит всегда начинается с того, что продавец-консультант помогает покупателю определиться с товаром, подобрать сопутствующие аксессуары и дополнительные услуги. После этого продавец составляет выписку и передает ее сотруднику банка. В выписке указывается весь перечень товаров и услуг, которые покупает гражданин.

Часто продавцы лично передают представителям банка этот документ, что должна вас насторожить. Покупатель обязательно должен увидеть выписку, по которой будет формироваться заявка на кредит. Порой там можно обнаружить много чего интересного.

Продавец заинтересован продать как можно больше, особенно в части дополнительных услуг. Это дополнительные услуги, страхование товара и тому подобное. Покупатели часто отказываются от этого, но продавцу нужно продать как можно больше дополнительных услуг, поэтому он просто может включить их в выписку по умолчанию.

Покупатель может и не понять, что сумма его кредита увеличена, эта выписка не входит в комплект документов заемщика после оформления кредитов. В магазинах таким образом могут включаться в выписки и товары, по которым выявлена недостача в магазине. Так продавцы списывают их на тех, кто желает купить товар в кредит, а покупатели об этом и не узнают.

Нужна ли вам страховка?

Представитель банка заинтересован в том, чтобы большая часть кредитных договоров была заключена с применением страхования. Речь о страховании жизни заемщика, его дееспособности, есть также страховка от потери работы.

Если сотрудник банка заключит, например, 95% и выше договоров со страховкой, он получит премию. Именно поэтому заемщик сталкиваются с тем, что им настоятельно советуют воспользоваться данной дополнительной услугой.

Чаще всего покупателей даже не спрашивают нужна им страховка или нет, менеджер просто по умолчанию оформляет кредит с ее наличием. А это делает кредит значительно дороже, страховая премия может составлять 10-20% от суммы кредита, а то и выше.

Если вы не хотите получить договор в включенной в него страховкой, еще при начале оформления скажите об этом представителю банка. Если вы обнаружите заявление на страхование после оформления, то отказаться от него можно будет только путем аннулирования кредитного договора. То есть вам придется отказаться от уже одобренного кредита.

Псевдо рассрочки

Будет неверно говорить о том, что магазины обманывают покупателей, предлагая им рассрочки. Это действительно может быть правдой. Такие акции - совместное предложение банков и магазинов, обычно они проводятся в предпраздничные дни или в период спада продаж.

Но бывают и ненастоящие рассрочки. Если вы увидели предложение о рассрочке и желаете оформить кредит на покупку товара, не поленитесь сравнить цены с другими магазинами. Благо, что сейчас почти у всех имеются телефоны с выходом в интернет, можно просто выйти в сеть и посмотреть цены на том же Яндекс Маркете.

Ненастоящая рассрочка - это завышение центы товара с последующем объявлении о рассрочке. Согласно кредитному договору вы не переплатите, но по факту товар обойдется вам дороже, чем в соседнем магазине.

Ненастоящие подарки от банка

После оформления кредита представитель банка с торжественным видом может вам выдать какой-то подарок. Часто это какая-то финансовая услуга. Например, защита ключей или документов. Если это ключ, то вам дает брелок, на котором есть надпись типа "Позвоните по этому номеру и верните за вознаграждение". Нашедший звонит, получает премию, а владелец ключей получает их обратно целыми и невредимыми.

Вроде как да, удобная услуга, только вот в большинстве случаев это совсем не подарок, стоимость этой услуги включена представителем банка в сумму кредита. Подтверждение этому вы найдете в кредитном договоре, сопоставив сумму, ушедшую в кредит, и стоимость товара. Таким образом вам могут подсунуть разные дополнительные сервисы, которые вы по факту оплатите, но они вам совершенно не нужны.

Вам одобрили, но только на большой срок

Кредит на приобретение товаров не является дешевым, но и по сумме выдачи он небольшой, поэтому заемщик стараются оформить его на как можно меньший срок. Но банку выгодно заключить договор на как можно больший срок, чтобы получить от заемщика побольше процентов.

Представитель банка также получает бонусы за кредиты, оформленные на долгий срок, отсюда покупателям часто врут, что кредит одобрен, но только на большой срок. Например, вы хотели взять его только на 6 месяцев, а вам говорят, что одобрили на 24.

Категорически отказывайтесь от такого предложения, если не желаете переплачивать и бегать потом с досрочным погашением. Если представитель банка также будет категоричен, просто подайте заявку в другой банк. Благо, что в магазинах обычно работает по 2-3 банка и больше.

| по основным группам заемщиков | ЮЛ,ФЛ,фин.организациям |

| по срокам пользования | До востребования (онкольные - под залог ценных бумаг) и Срочные |

| по размерам кредитные продукты делятся на | Крупные; Средние; Мелкие |

| по обеспечению | Необеспеченные (бланковые) и Обеспеченные (залоговые, гарантированные и застрахованные) |

| по методу погашения | Погашаемые частями (долями) и Единовременное погашение (на определенную дату). |

| по целевому назначению | Ссуды общего характера, используемые заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах. Целевые ссуды, предполагающие необходимость для заемщика использовать выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора. |

- КРЕДИТНЫЕ ПРОДУКТЫ ЧАСТНЫХ ЛИЦ

Кредитный продукт – это разработанная и утвержденная банком программа сотрудничества с клиентом, связанная с размещением денежных средств от имени банка и за его счет на условиях срочности, возвратности и платности.

Кредитные продукты для физических лиц делятся на следующие типы:

Потребительские займы;

Автомобильный кредит;

Ипотечное кредитование;

Заимствование на получение образования;

Кредитные овердрафты;

Доверительные кредиты физическим лицам;

Кредитование на неотложные потребности.

Данные кредитные продукты имеют различные процентные ставки и условия кредитования, которые определяются спецификой конкретного займа и степенью доверия к отдельному клиенту.

| Потребительское заимствование | подразумевает единую выдачу средств, предназначенную для совершения крупной покупки с последующим погашением путем внесения ежемесячных платежей. Оформление связано с нуждами потребителя-заемщика - предстоящий ремонт, срочная покупка дорогостоящей бытовой техники или телевизионной аппаратуры. Как правило, это среднесрочные кредиты физ. лицам, но порою можно оформить и долгосрочное заимствование на кредитный срок до 60-ти месяцев-72-х месяцев |

| Автомобильное кредитование физ. лиц | Предполагает покупку новой автомашины или подержанной. Выдается в данном случае довольно внушительная денежная сумма, а процентная ставка наоборот значительно меньше, чем при потребительском займе. Автомобильный заем оформляется на срок от 1 года до 5 лет, если предполагается покупка отечественного авто, и до десяти лет новые машины иностранного производства. Банковская структура в автомобильном предоставлении кредита физическим лицам требует залоговое обеспечение в виде приобретаемой автомашины. Так же в данном виде заимствования требуется обязательное страхование жизни и здоровья потенциального клиента и автомашины (ОСАГО). |

| Ипотечное кредитование | Кредитование физических лиц, представляющее собой выдачу долгосрочных кредитов на приобретение недвижимости (сроки могут составлять до 30 лет). Ипотечное кредитование подразумевает выдачу крупных займов, а также тщательную оценку платежеспособности заемщиков. Недвижимость, приобретаемая по ипотечному кредиту, оформляется в залог по этому же кредиту, т.е. становится обеспечением. |

| Кредитное заимствование на получение образования | Ставка процентов при таком виде займа незначительная. В некоторых банковских подразделениях присутствует кредитная отсрочка до того момента пока закончится обучение. Для банковской организации это значительный риск, ведь клиент не может заранее гарантировать доходную работу, чтобы без проблем начать выплату займа. |

| Кредитные овердрафты | заемные средства, предоставляемые на счет, привязанный к пластиковой карточке. Особенностью предложения является возвратная линия: при погашении части долга сумма средств, доступных к использованию, возрастает. Ныне большинство кредитных карт выдается с заманчивым льготным периодом, в течение которого заемные деньги можно тратить без начисления процентов. Отдать предпочтение кредитной карте следует в случае постоянной нехватке средств перед зарплатой – в таком случае она способна стать удобным инструментом заимствования средств. |

| Доверительные кредиты физ. лицам | При оформлении кредитования потенциальный заемщик может не сообщать о целевом назначении заимствования. Вы можете получить лишь незначительную денежную сумму, а процентные ставки всегда будут максимальными. Существенным преимуществом данного вида кредитования является то, что потенциальному клиенту нужно собрать минимальный пакет нужных документов - это только гражданский паспорт. |

| Кредитование на неотложные потребности | Это своего рода доверительный кредит. Такой кредит физическому лицу выдается без поручителей и залогового обеспечения. Заимствование можно оформить за несколько минут при предоставлении лишь удостоверения личности. Банковский риск предполагает наличие высоких ставок процентов в год и других банковских вознаграждений. |

- ИПОТЕЧНОЕ КРЕДИТОВАНИЕ: ПОНЯТИЕ, ФОРМЫ

Ипотечный кредит - один из самых древних видов кредита. Объективной основой его появления и развития стало выделение частной собственности на землю и другую недвижимость, которую можно было закладывать с целью получения ссуды. Недвижимое имущество во все времена считалось самым надежным видом обеспечения займа.

Ипотечным кредитом является кредит, предоставляемый в денежной форме или в форме ипотечных облигаций под залог объекта недвижимости с целью покупки (строительства) данной недвижимости. Таким образом, приобретаемый объект становится объектом залога.

Сущность ипотечного кредита состоит не просто в предоставлении недвижимости в качестве обеспечения, оформляемого специальным документом - договором ипотеки, закладной (в этом случае можно говорить о данном виде кредита просто как о кредите под залог), а в его целевом использовании - приобретении или строительстве недвижимости.

Кредитование на основе ипотеки является долгосрочным займом. Минимальный срок такого кредита, как правило, составляет 5 лет. А в среднем ипотечный кредит рассчитан на 15 – 20 лет. Ипотечная ставка изменяется в зависимости от экономической ситуации. Основными факторами, оказывающими влияние на этот показатель, являются ставка рефинансирования Центрального банка и инфляция национальной валюты.

В зависимости от объекта кредитования выделяют 4 основных вида:

- Кредит на приобретение квартиры.

- Кредит на покупку частного дома. Здесь обязательным условием является ликвидность дома на все время выплаты кредита.

- Кредит на покупку комнаты. Этот вид кредитования практикуется при покупке жилья в общежитии или коммунальной квартире. При этом банку нужно предоставить заявления соседей о том, что они не претендуют на данную жилплощадь.

- Кредит на выкуп доли в недвижимом имуществе (часто применяется при наследственном разделе недвижимости).

Оформление кредита на покупку квартиры в строящемся доме немного отличается от стандартной процедуры ипотечного кредитования. Риски банка здесь очень велики, так как на момент кредитования, залог, как таковой отсутствует. Поэтому, кредит предоставляется банком, когда, по их мнению, строительство ведет надежный застройщик. Так что, может произойти ситуация, когда выбранную заемщиком квартиру, банк откажется брать в залог. Ипотечная процентная ставка на строящееся жилье выше, чем для вторичной недвижимости.

Одним из видов кредитования на ипотечной основе в России, является кредит с государственной поддержкой. Этот вид кредитования подразумевает погашение государством некоторой части выплат. Для получения ипотечного кредитования с госсподержкой необходимы следующие условия:

- На конечную дату выплат возраст заемщика не должен превышать 65 лет (Сбербанк 75 лет)

- У заемщика должна быть острая необходимость в покупке собственной жилплощади.

- Заемщик должен оплатить первоначальный взнос, который, как правило, составляет 20% стоимости жилья. Хотя некоторые банки предоставляют кредит при первоначальном взносе 15% или вообще без него.

- Максимальный срок кредитования – 30 лет.

- При оформлении кредита отсутствуют банковские комиссии.

Особенность: средства выдаются на приобретение жилплощади только в новостройках, которые были построены при участии финансирования со стороны государства. Также существуют ограничения на сумму кредита. В Москве и Санкт-Петербурге предельная сумма составляет 8 млн. рублей, а для остальных регионов России – 3 млн. рублей.

Поскольку приобретаемая недвижимость, служит для банка залогом, она должна соответствовать определенным требованиям:

- Дом, где расположена квартира, не должен быть в аварийном состоянии.

- Жилье, для покупки которого берется ипотечный кредит должно быть электрифицировано и оснащено необходимыми коммуникациями. Иметь ванну, кухню и туалет.

- Фундамент частного дома должен быть бетонный или кирпичный. Перекрытия также должны быть бетонными или выполненными из металлоконструкций.

- На момент окончания выплат по кредиту, износ дома, не должен превышать 70%.

- В покупаемом доме или квартире, не должно быть прописанных граждан.

- Минимальная площадь однокомнатной квартиры должна равняться 32 кв.м.

- Ипотечный кредит нельзя взять для покупки жилья у близких родственников.

| Плюсы | Минусы |

| 1)Заемщик получает в пользование жилплощадь сразу после завершения сделки. Жильем вы пользуетесь сейчас, а платите потом. 2)Если семья живет в арендованной квартире, то арендная плата идет в карман арендодателя. При ипотечном кредите, каждый платеж приближает момент выкупа жилья из залога. 3)Если заемщик имеет льготные условия кредитования, то жилье обойдется ему значительно дешевле. 4)Недвижимость – это отличный способ инвестирования денег. | 1)Долгий срок выплат. При этом, многие банки не предоставляют услугу досрочного погашения чтобы больше заработать. 2)Психологический фактор. На протяжении всего срока кредита, человека не покидает мысль о необходимости вовремя заплатить банку взнос. 3)Большая переплата. Поскольку банк при выдаче кредита учитывает, всевозможные риски, так как сделка осуществляется на долгий срок, переплата может составлять 200-300%. 4)Ипотечный кредит выдается не всем гражданам и предоставляется не на все виды жилого недвижимого имущества. |

- МОДЕЛИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ: НЕМЕЦКАЯ МОДЕЛЬ, АМЕРИКАНСКАЯ МОДЕЛЬ

| Немецкая модель (одноуровневая) | Американская модель (двухуровневая) |

| Одноуровневая («немецкая модель») - это автономная сбалансированная модель ипотеки, базирующаяся на сберегательно-ссудном принципе функционирования по типу немецких «частных стройсберкасс». Здесь вкладчик получает возможность накопить необходимый взнос на покупку квартиры (например, в размере 50 % ее стоимости) в течение длительного периода, а затем получить ипотечный кредит на покупку (строительство) заранее выбранной квартиры. Главное звено немецкой системы - специализированные кредитные учреждения - строительно-сберегательные кассы. Вкладчиками и заемщиками касс являются одни и те же лица. Сначала потенциальный заемщик заключает контракт, согласно которому он берет на себя обязательство вносить в течение определенного времени деньги на депозит с получением дохода по низкой процентной ставке, а строительно-сберегательная касса берет на себя обязательство предоставить вкладчику по окончании периода накопления ипотечный кредит под невысокий процент. Когда заемщик накапливает приблизительно половину суммы от стоимости жилья, он получает кредит под невысокий процент и покупает недвижимость. Благодаря невысокой процентной ставке суммы ежемесячных выплат заемщика по кредиту оказываются приблизительно такими же, какими были его ежемесячные накопительные взносы. В Германии существуют так называемые ипотечные кредиты. Для их получения заемщику необходимо лишь предоставление в банк копий документов, подтверждающих право собственника на имущество, которое выступает обеспечением кредита. Размер кредита зависит от стоимости объекта его обеспечения, т. е. от стоимости имущества залогодателя. Такие кредиты предоставляются ипотечными банками и обычными сберегательными кассами на длительный срок, достигающий 30 лет. Через каждые 5 лет процентная ставка по ним пересматривается. Кроме того, в Германии выдаются «обычные кредиты», которые банки распространяют вместе с ипотечными кредитами или в дополнение к ним. С точки зрения процентной ставки эти кредиты приближаются к ипотечным, а практически отличаются от них только наличием гарантии. В Германии выдаются льготные кредиты для семей с ограниченными доходами: · льготные кредиты первой необходимости, которые выдаются лицам с низкими доходами, являются беспроцентными и сопровождаются выплатой субсидий (около 40 тыс. жилищ); · льготные кредиты второй необходимости, которые предоставляются лицам со средними доходами. | Двухуровневая (американская) модель ипотечного кредитования - модель, опирающаяся на вторичный рынок закладных. Банк выдает ипотечный кредит заемщику в обмен на обязательство в течение определенного срока ежемесячно переводить в банк фиксированную сумму. Это обязательство заемщика обеспечено залогом приобретаемого жилья. Банк продает кредит одному из агентств ипотечного кредитования, передавая при этом и обязательства по обеспечению. Агентства немедленно возмещают банку выплаченные заемщику средства и взамен просят переводить получаемые от него ежемесячные выплаты за вычетом прибыли (маржи) банка в агентство. Величину ежемесячных выплат, т. е. ставку, по которой агентство обязуется покупать ипотечные кредиты, устанавливает само агентство на основании требований инвесторов к доходности соответствующих финансовых инструментов. Ипотечные агентства, купив некоторое количество ипотечных кредитов у коммерческих банков, собирают их в пулы и создают на основе каждого новую ценную бумагу, источником выплат по которой являются платежи заемщиков. Эти выплаты гарантированы не залогом недвижимости, а агентством как юридическим лицом. Агентства реализуют ипотечные ценные бумаги на фондовом рынке и затем тоже выступают как посредники, передавая инвестору, купившему ценную бумагу, выплаты агентству от банка за вычетом своей маржи. В США ставки по ипотечным ценным бумагам лишь незначительно выше ставок по государственным ценным бумагам, что объясняется уверенностью инвесторов в том, что в случае массового дефолта заемщиков государство окажет необходимую финансовую помощь ипотечным агентствам для погашения ими своих обязательств. Поддержка государства дает возможность рассматривать ценные бумаги ипотечных агентств как практически безрисковые и позволяет вкладывать в них самым консервативным инвесторам, таким как пенсионные фонды, а следовательно, обеспечивает приток в ипотечные кредиты самых дешевых на рынке ресурсов. Рассматриваемая модель признается мировой практикой одной из наиболее перспективных, к достижению которой можно стремиться как конечному продукту эволюции ипотечной системы в целом. |

- ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ: НА ПОКУПКУ ТОВАРОВ ДЛИТЕЛЬНОГО ПОЛЬЗОВАНИЯ; НА ОПЛАТУ УСЛУГ; ПО КРЕДИТНЫМ КАРТАМ.

Потребительский кредит - кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. Такой кредит берут не только для покупки товаров длительного пользования (квартиры, мебель, автомобили и т. п.), но и для прочих покупок (мобильные телефоны, бытовая техника, продукты питания). Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. При этом взимается довольно высокий процент.

Кредиты на оплату услуг включают в себя кредиты на неотложные нужды связанные с оплатой услуг, кредиты на образование, кредиты на ремонт жилья и т д

Креди́тная ка́рта - банковская платёжная карта, предназначенная для совершения операций, расчёты по которым осуществляются исключительно за счёт денежных средств, предоставленных банком клиенту в пределах установленного лимита в соответствии с условиями кредитного договора. Банк устанавливает лимит исходя из платёжеспособности клиента.

Кредитная карта может заменять потребительские кредиты и кредиты на неотложные нужды. Главным преимуществом кредитных карт перед кредитами является возможность использования кредита, не отчитываясь перед банком о его целевом использовании, и возможность постоянного возобновления кредитной линии (установленного банком для данного клиента максимального размера кредита) после погашения. Кредитная карта может предполагать наличие выданного клиенту кредита или его отсутствие.

Эмиссия кредитных карт выгодна банкам, так как:

· банк испытывает меньшую необходимость в разветвленной сети отделений для операций с денежными средствами, так как большую часть этих операций (оплата товаров и услуг, получение/внесение наличности на счёт) клиент может провести самостоятельно;

· обработка карточных операций более автоматизирована, чем обработка операций по классическим кредитам, что удешевляет их себестоимость;

· карточные кредиты - более доходный продукт по сравнению с классическими кредитами, за счет всевозможных дополнительных операционных комиссий, возникающих в процессе обслуживания карты (плата за годовое обслуживание, выдачу наличных, предоставление выписок и копий чеков и т. п.). Эти комиссии незаметны и не раздражают клиентов, тем более что у клиента есть выбор (например, не снимать наличные, а оплатить покупку картой), но при достаточном объёме эмиссии представляют довольно значительную статью доходов банка.

- КРЕДИТНЫЕ ПРОДУКТЫ ЮРИДИЧЕСКИХ ЛИЦ: КРЕДИТНАЯ ЛИНИЯ (ОСОБЕННОСТИ, ПРЕИМУЩЕСТВА); ОВЕРДРАФТ (ОСОБЕННОСТИ И ПРОБЛЕМЫ ПРИМЕНЕНИЯ)

О.И. Лаврушин и Ю.П.Савинский: кредитная линия - юридически оформленное обязательство банка или другого кредитного учреждения перед заемщиком предоставлять ему в течение определенного периода кредиты в пределах согласованного лимита. Открытие кредитной линии свидетельствует о длительном тесном сотрудничестве кредитора и заемщика.

Простая (невозобновляемая) кредитная линия предполагает установление лимита выдачи, при котором заемщику предоставляется возможность взять деньги один раз в течение определенного срока. То есть в случае, когда клиенту это потребуется, но только единовременно.

Возобновляемая (револьверная) кредитная линия – это схема кредитования, позволяющая заемщику получать средства периодически по мере необходимости в рамках установленного заранее лимита, гасить всю сумму задолженности или только ее часть, производить повторное заимствование в течение срока действия кредитной линии.

Рамочная кредитная линия – кредит, открываемый банком на условиях единого соглашения, по которому осуществляется оплата нескольких связанных между собой поставок или финансирование некоего проекта. В договоре прописаны общие условия кредитования.

Онкольная кредитная линия означает такую схему кредитования, при которой возврат части задолженности восстанавливает лимит кредитования на эту сумму.

Контокоррентная кредитная линия – это кредит, при предоставлении которого банк открывает для клиента единый активно-пассивный счет, с которого займы берутся и автоматически погашаются при поступлении средств.

Способ расчета размера кредитной линии базируется на объеме предполагаемых затрат и формирования материальных запасов. Размер кредитной линии определяется:

где Кл - размер кредитной линии;

ПЗ - производственные запасы;

НП - незавершенное производство:

ГП - остатки готовой продукции;

ДЗ - дебиторская задолженность:

ТО - товары отгруженные;

КЗ - кредиторская задолженность;

СС - собственные средства.

Кредитной линией пользуются крупные или мелкие компании, которые занимаются инвестициями, промышленным производством или другой деятельностью, требующей периодического пополнения оборотного капитала. Овердрафт применяется, как правило, торговыми компаниями с высокой оборачиваемостью оборотного капитала. Поэтому схема расчета лимита овердрафта существенно отличается от расчета размера кредитной линии.

Овердрафт - это особая форма краткосрочного кредита, при которой банк осуществляет кредитование расчетного или текущего счета клиента.

Лимит овердрафта устанавливается банком исходя из среднемесячного объема поступлений денежных средств (выручки) на расчетный счет клиента-заемщика (кредитового оборота по расчетному счету).

Среднемесячный кредитовый оборот обычно рассчитывается не менее чем за 6 месяцев. Как правило, лимит овердрафта может быть установлен в размере 30-50% от рассчитанного таким образом кредитового оборота по расчетному счету.

Для погашения овердрафтов используются любые суммы денег, которые были зачислены на расчетный счет заемщика. Уплачиваемый процент, как правило, достаточно высокий, но при этом устанавливается так называемый «льготный срок», во время которого проценты не взыскиваются.

Стандартный овердрафт предоставляется клиенту в пределах лимита, заранее установленного в договоре, для исполнения платежных поручений, а также оплаты расходов.

Зарплатный овердрафт используется наряду с выпуском «зарплатной» карты сотрудника клиента, отсюда и происходит его название. Процентная ставка начисляется за фактически потраченные средства и исключительно за дни использования кредита.

Овердрафт под инкассацию предоставляют тем заемщикам, которые используют выручку на 75% оборота от кредита. Такая выручка может быть сдана для зачисления на счет. Срок действия договора длится, как правило, не более одного года, а срок действия транша – не более 30 дней.

Технический овердрафт клиент получает вне зависимости от его финансового состояния под гарантированную прибыль, погашение этого вида займа происходит при поступлении денежных средств на расчетный счет. Эти средства сразу списываются банком в счет оплаты кредита. Списание средств происходит до того момента, пока не будет погашена вся сумма займа. Технический овердрафт предоставляют клиенту без предварительного анализа его финансового положения.

Овердрафт авансом предоставляется клиенту банка с безупречной кредитной историей. При рассмотрении заявки на получения средств дополнительные требования устанавливаются банком в индивидуальном порядке. Как правило, схемы предоставления авансового овердрафта используются банками для привлечения новых клиентов на расчетно-кассовое обслуживание, т. е. в качестве маркетингового инструмента.

Как правило, овердрафт не представляется на оплату расчетных документов клиента - заемщика, назначением платежа которых является:

⁻ оплата инкассовых поручений;

⁻ оплата собственных векселей;

⁻ покупка векселей сторонних организаций, приобретение и погашение эмиссионных ценных бумаг (за исключением случая, когда основной деятельностью клиента-заемщика является финансовая/инвестиционная деятельность);

⁻ выдача и погашение займов;

⁻ погашение задолженности по договорам финансирования под уступку денежного требования;

⁻ погашение обязательств других заемщиков перед банком;

⁻ осуществление вложений в уставные капиталы других юридических лиц.

- ЛИЗИНГ КАК КРЕДИТНЫЙ ПРОДУКТ: СХЕМА ПРЕДОСТАВЛЕНИЯ, РАЗВИТИЕ В РОССИИ

Лизинг (от англ. tо 1еазе - арендовать) - комплекс имущественных отношений, складывающихся в связи с передачей имущества во временное пользование (аренду). В соответствии с ФЗ «О финансовой аренде (лизинге)» от 29.01.02 г. № 10-ФЗ лизинг определен «как совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга», объектом которого является финансовая аренда.

Кроме того, лизинг - это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Схема лизинговой сделки

1 - выбор поставщика объекта лизинга; 2 - договор купли/продажи с поставщиком; 3- договор лизинга; 4 - поставка объекта лизинга, оформление протокола приемки объекта; 5 - лизинговые платежи.

Срок лизингового договора определяется нормальным сроком службы объекта лизинга.

Лизинг выполняет следующие функции:

Стимулирует инвестиции в основной капитал, лизинг по сути является особой формой инвестиционного кредитования;

Стимулирует научно-технический прогресс (объектом аренды чащ е всего является новое высокотехнологичное оборудование).

За пользование имуществом лизингополучатель перечисляет лизингодателю платежи в соответствие с договором. Разница между суммой лизинговых платежей и стоимостью имущества составляет доход лизингополучателя. Структура лизингового платежа:

Рынок лизинга за январь-сентябрь 2015 года сократился на четверть, до 385 млрд рублей. Без госсубсидирования авто- и авиализинга сжатие нового бизнеса составило бы около 40%. Сокращение лизинговых сделок и рост проблемных активов привели к снижению рентабельности лизингодателей, что вынудило ряд компаний провести значительную оптимизацию расходов. Однако падение рентабельности не остановить: по прогнозу RAEX (Эксперт РА), снижение инвестиций в основной капитал продолжится и в 2016 году, что неизбежно повлечет дальнейшее сжатие лизингового рынка. По итогам 2015 года объем нового бизнеса сократится на 25%, в 2016 году – на 10–15%.

Небольшое оживление экономики в третьем квартале способствовало замедлению падения нового бизнеса, который за 9 месяцев сократился на 26%, вместо 30% за 1 полугодие 2015г.

Средняя доля проблемной задолженности по рынку на 01.10.2015 составила около 12% (10% на 01.10.2014), а доля просроченных платежей – не менее 6% (годом ранее 4%). Кроме того, по оценке агентства, растет объем реструктурированной задолженности (с 15% на 01.01.2015 до 18% на 01.10.2015). На лизинговый рынок все большее негативное влияние оказывает снижение качества платежеспособности клиентов. Помимо невысокой платежной дисциплины клиентов из розничного сегмента, к значительному росту проблемной задолженности на рынке привели банкротство и технические дефолты крупных компаний («Трансаэро», «СУ-155», «ЮТэйр», «МЕЧЕЛ» и др.). На 01.10.2015 объем проблемных сделок составил около 12% портфеля, в то время как двумя годами ранее он был менее 4%.

По оценке RAEX (Эксперт РА), за 9 месяцев 2015 года лизингодатели изъяли рекордный объем техники (около 53 млрд рублей) для российского рынка лизинга. Снижение качества лизингового портфеля привело к росту объема изъятой техники. По оценке агентства, объем изъятой техники за 9 месяцев 2015 года составил около 53 млрд рублей, что почти на 90% больше, чем двумя годами ранее.

Сокращение сделок и рост проблемных активов подтолкнули лизинговые компании к оптимизации расходов.

Согласно базовому прогнозу RAEX (Эксперт РА), сокращение рынка лизинга в 2015 году составит около 25%.

- ФАКТОРИНГ КАК КРЕДИТНЫЙ ПРОДУКТ: СХЕМА ПРЕДОСТАВЛЕНИЯ, РАЗВИТИЕ В РОССИИ

Факторинг - деятельность специализированного учреждения (компании) или банка, связанная с переуступкой ему клиентом-поставщиком неоплаченных платежных требований (счетов - фактур) за поставленные товары, выполненные работы и услуги.

Суть факторинговой операции для банка: факторинг (от англ. fасtог - агент, посредник) - выкуп платежных требований у поставщиков товаров и услуг, являющихся клиентами банка.

В соответствии с ГК РФ (Ст. 825) факторинг определяется «как финансирование под уступку права требования», однако право собственности к банку-фактору не переходит, а полученные по требованию денежные средства обращаются на начисление «кредита поставщику».

Преимущества поставщика, использующего факторинг:

Трансформация дебиторской задолженности в оборотные средства

Ликвидация кассовых разрывов, вызванных просрочками оплаты поставок

Покрытие валютного и других рисков, вызванных предоставлением отсрочки

Оптимизация управленческого учета за счет синхронизации товарных и денежных потоков и использования информационного обеспечения банка

Содержание операции: банк выкупает у своего клиента дебиторские счета до срока их погашения без права обратного требования - кредитует. Кроме предоставления денежных средств, банк оказывает клиенту еще ряд сопутствующих услуг до момента окончательного погашения счетов. Факторинг - разновидность краткосрочной кредитной и одновременно комиссионной сделки.

В ГК РФ операция факторинга отнесена к специализированному виду банковской деятельности, но доля этих операций в структуре банковских активов ничтожна. В настоящее время существует тенденция активизации деятельности факторинговых компаний.

Оборот российского факторинга по итогам 1 полугодия 2015 года составил 830 млрд. рублей. В целом, по итогам 1 полугодия сокращение рынка по сравнению с аналогичным периодом прошлого года составило 16% (- 155 млрд. рублей).

Российские Факторы профинансировали товарооборот на сумму около 622 млрд. рублей, что на 21% меньше, чем в 1 полугодии 2014 года.

По итогам 1 полугодия 2015 г. совокупный факторинговый портфель снизился на 54 млрд. рублей или на 17% по сравнению с 31.12.2014 г. По сравнению с 01.07.2014 снижение составило 56 млрд. рублей (-18%). Отрицательная динамика портфеля год-к-году по-прежнему сохраняется, однако с 01.04.2015 по 01.07.2015 совокупный портфель вырос на 40,5 млрд. рублей, а средняя оборачиваемость портфеля за тот же период снизилась с 74 до 69 дней (год назад - 63 дня).

Ожидавшийся рост просрочки за счет активов, сформированных в 4 квартале 2014 года, не состоялся. Напротив, по сравнению с 01.04.2015, по данным анкет, просроченные активы респондентов снизились на 1,6 млрд. рублей - до 1,8 млрд., что составляет 3,5% их совокупного портфеля на 01.07.2015 (равен 53 млрд. рублей или 21% от совокупного портфеля рынка). Доля просроченных активов в портфелях респондентов находится в диапазоне от 0,1% до 8,8%.

Факторинг без финансирования набирает обороты . В структуре оборота российских Факторов в 1 полугодии 2015 года доли видов факторинга существенно не изменились, с 86% до 67%, объем экспортного факторинга вырос на 600 млн. рублей до 2,7 млрд. рублей (+30%), объем импортного факторинга снизился на 7 млрд. рублей до 5,4 млрд. рублей (-57%). Данная тенденция, вероятно, отражает последствия снижения курса рубля и сохранение внешнеполитической напряженности.

Факторингом воспользовались более шести тысяч компаний при расчетах с 14 тысячами покупателей-дебиторов.

Факторинг в отраслях: рост в обрабатывающей промышленности. Доля оптовой торговли в обороте рынка факторинга по итогам 1 полугодия 2015 г. составила 46% против 49% по итогам аналогичного периода прошлого года, доля сферы услуг снизилась за тот же период еще более драматично - с 11% до 4%. В то же время с 33% до 42% увеличилась доля факторинга в промышленном секторе. За прошедшие 12 месяцев произошли изменения в структуре оборота факторинга в оптовой торговле. Доля продуктов питания на падающем рынке увеличилась с 20% до 31% (+10 млрд. рублей) в то время как доля торговли электроникой упала с 9% до 5% (-18 млрд. рублей). Отраслевая динамика может свидетельствовать как об уходе Факторов из «проблемных» отраслей. Данные об отраслевой структуре оборота предоставили Факторы, формирующие 73% совокупного оборота по результатам анкетирования.