Испорченная кредитная история (КИ) не позволяет оформить кредит в крупных банковских организациях. А — причина невыезда за границу. Не попасть в затруднительную ситуацию помогает осведомленность о проблемах с кредитной историей. Как узнать долги и историю по займам в банке? Помогут ли судебные приставы или Бюро Кредитных историй решить вопрос?, — ответ в этом материале.

Все способы проверки КИ бесплатно

Существуют возможности, позволяющие узнать действующие задолженности по кредиту в банке. Самый простой – обращение в банк, где брался кредит. Информация в этом случае предоставляется бесплатно. Воспользоваться опцией сможет человек, оформлявший кредит именно в этом банке. Посторонние не смогут получить ответ, за исключением обращения по судебному иску (к примеру, узнать долги по кредитам умершего могут его родственники) или иному требованию ответственных органов.

Через Бюро кредитных историй

БКИ (Бюро Кредитных историй) предоставляет информацию о задолженности по кредиту (размер, дата оформления пр.), и кредитной истории в целом банковским организациям, заключившими соглашение с ним.

Данные проверяются в автоматическом режиме. Сторонний человек должен оформить официальное письмо в бюро КИ, или отправить онлайн-запрос через официальный сайт организации с указанием электронного адреса, телефонного номера и паспортных сведений (имя, отчество, фамилия, серия и номер документа, дата выдачи пр.).

Информация по сумме задолженности в БКИ раз в год предоставляется бесплатно. Регистрация при этом обязательна.

Существует три Бюро кредитных историй:

- Национальное – НКБИ;

- Объединённое – ОКИ;

- Эквифакс.

В бюро можно обратиться с заявлением лично, отправить онлайн-запрос через официальный сайт или обратиться заказным письмом через почту. Информация в каждом бюро не всегда дублируется, поэтому возможны несоответствия в результатах проверки. Для верности рекомендуется отправить запрос во все три бюро.

Через службу судебных приставов

Судебные приставы предоставят сведения, когда по факту неуплаты образовавшегося долга открыто судебное производство и принято решение о взыскании. Информация о долге в службе приставов доступна только заинтересованным сторонам (банку и должнику). По закону сторонние люди получить сведения не могут.

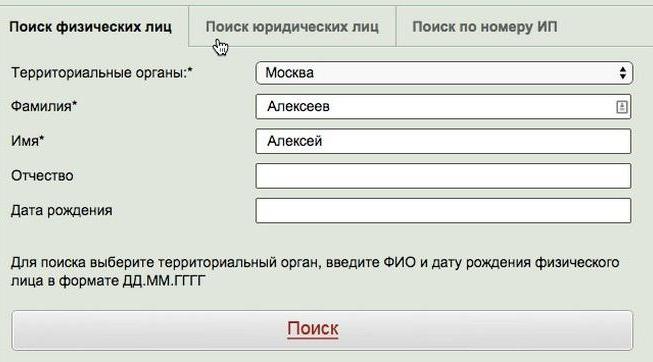

Проверка долгов в банке по паспорту

Обращаться с запросом нужно в отделение банка, где оформлялся кредит. Если банков-кредиторов у человека несколько – обращаться придётся в каждый. Информация доступна клиенту, если он запрашивает информацию по собственному займу. Исключение — официальные запросы государственных органов. При обращении в банк с просьбой проверить кредитную историю гражданин должен предоставить собственный паспорт. Номер кредитного договора ускорит процесс проверки. Это бесплатная процедура.

КИ по фамилии

Чтобы узнать долги по кредитам в банках через интернет по фамилии достаточно отправить онлайн-запрос в организацию, которая интересует, то есть банк, где оформлялся кредит.

В некоторых банках услуга, позволяющая узнать информацию о долгах в режиме онлайн, отсутствует. Решение вопроса — личный визит в отделение банка и составление заявления (бланк предоставят на месте) с просьбой предоставить данные по кредитной истории. Помните, что данные доступны при предъявлении паспорта.

Узнать кредитную историю без паспорта только по фамилии не возможно ни одним способом. Всегда требуется удостоверение личности.

Проверка КИ по номеру карты

Кредитная карта и подключение к системе интернет-банкинг (к примеру в Сбербанке или ВТБ 24) позволяет бесплатно узнать долги по кредитам и проверить историю. Дополнительно услуга предоставлена на официальном ресурсе госуслуги — можно узнать любые долги, в т.ч. по действующему займу. Здесь необходима регистрация, которая подразумевает ввод персональных данных.

Инструкция, как узнать есть ли задолженность по кредиту по номеру кредитного договора

Чтобы использовать такой метод проверки КИ, необходимо обратиться с заявлением в отделение банка-кредитора оформлявшего кредит, либо в банки-агенты БКИ (Почта Банк, Ренессанс Кредит, ВТБ и пр.) . Паспорт обязателен. Сотрудник запускает процесс проверки в электронном виде, и полная информация предоставляется заемщику. Скорость обработки запроса и выдачи ответа составит несколько минут.

Можно ли узнать о долгах умершего человека?

Наследники могут проверить КИ и узнать о долге по кредиту умершего должника. Для этого им понадобятся:

- паспорт заявителя;

- документ о смерти родственника/попечителя/завещателя;

- завещание или решение суда о наследовании.

Зачем проверять КИ умершего родственника?

Проценты, пеня и штрафы после смерти заёмщика продолжают начисляться. Перед принятием наследства необходимо уточнить, какие долги у умершего родственника могут существовать в банках. В момент когда нотариус будет читать завещание можно отказаться от проблемного наследства. Служба судебных приставов не сможет заставить платить долг, если наследник отказался принять наследство.

Жить сегодня, имея долги, весьма проблематично: судебные приставы не дадут покоя, если есть неоплаченные вовремя кредиты, административные штрафы, налоги, алименты и прочая задолженность. В любой день, после возбуждения исполнительного производства, они могут нагрянуть к Вам домой или на работу в сопровождении сотрудников полиции, наложить арест на счета в банках или имущество, остановить на дороге и изъять Ваш автомобиль в счет погашения долга, испортить отдых наложением запрета на выезд за пределы России…

Как узнать свою задолженность у судебных приставов, как её быстро оплатить и жить спокойно?

Мы поможем Вам в своевременном получении информации об имеющихся долгах и их оплате!

Исполнительное производство

Судебный пристав-исполнитель возбуждает исполнительное производство на основании исполнительного документа по заявлению взыскателя. В отдельных случаях исполнительное производство возбуждается на основании судебного акта (судебного приказа), акта других органов и должностных лиц по делам об административных правонарушениях. Судебный пристав-исполнитель направляет должнику постановление о его возбуждении. Постановлением должнику предоставляется срок для добровольного погашения задолженности. По общему правилу, срок на добровольное исполнения составляет пять дней со дня получения должником постановления о возбуждении исполнительного производства. По истечении данного срока судебный пристав-исполнитель прибегает к мерам принудительного взыскания имеющейся у должника задолженности. Меры, которые в соответствии с законом могут использовать судебные приставы-исполнители, чтобы взыскать задолженность, достаточно разнообразны.

- Это может быть:

- арест банковских счетов должника и списание с них денежных средств;

- арест имущества должника, обращение на него взыскания с последующей реализацией;

- ограничение права выезда из страны;

- временное лишение водительских прав;

- возбуждение уголовного дела за злостное неисполнение решения суда.

В целом последствия для должника, который не погашает задолженность в ходе исполнительного производства, крайне неприятны.

Представьте ситуацию: Вы собрались всей семьей отдохнуть за границей, а при прохождении паспортного контроля на границе РФ Вам отказали в выезде за пределы России, поскольку есть неоплаченные задолженности перед судебными приставами, о которых Вы даже не подозревали (например, неоплаченные вовремя штрафы за нарушение ПДД). Семья поедет отдыхать, а Вы останетесь? Или, наоборот, все откажутся от отдыха? Билеты, отели, экскурсии, трансферы и т.д. – все пропадет, деньги окажутся потраченными зря, а отпуск окажется однозначно испорченным. Такая ситуация является довольно распространенной и очень неприятной.

Мы рекомендуем позаботиться о себе и своих близких заблаговременно.

Проверка долга перед судебными приставами – необходимая процедура, которая не займет много времени, но впоследствии сбережет много нервов.

Как узнать и оплатить задолженность по исполнительному производству?

- Существует несколько способов:

- Сложный: можно лично наведаться в отдел (подразделение) судебных приставов, находящийся в Вашем городе или районе. Если там выяснится, что есть долг или штраф, то Вам будет выдана квитанция, для оплаты которой необходимо будет обратиться в банк. Деньги, оплаченные по квитанции, будут зачислены на депозитный счет отдела (подразделения) судебных приставов, а потом переведены взыскателю. Вся эта процедура займет достаточно много времени.

- Простой: узнать задолженность перед судебными приставами можно на нашем сайте –воспользуйтесь сервисом «Проверить задолженность у приставов» , - самый простой и удобный способ! Сервис позволяет найти актуальную информацию (мы получаем ее непосредственно от Федеральной службы судебных приставов РФ) о задолженности перед судебными приставами по фамилии, имени, отчеству и дате рождения. Заполнив эти данные в форме, Вы получите информацию об имеющейся задолженности.

Оплатить задолженность по исполнительному производству и имеющиеся штрафы Вы можете сразу на нашем сайте, пока информация о размере задолженности не потеряла своей актуальности.

Узнать и оплатить прямо сейчас – это значит обезопасить свое будущее!

Однако в том случае, если Вы, проверив задолженность, не согласны с суммой долга перед судебными приставами или считаете, что какие-то действия или бездействие судебных приставов являются незаконными или необоснованными, совершены ими с превышением их полномочий, то срочно обращайтесь к квалифицированным и проверенным юристам проекта «Долги и Банкротство»

(http://dolgofa.com), которые специализируются на работе с задолженностями и защите интересов должников и взыскателей, банкротстве физических и юридических лиц.

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны . Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Кредиты могут быть как спасением, так и проблемой. И всегда нужно знать, есть ли сейчас на человеке какой-либо кредит. Ведь иногда он может быть неизвестным, до определенного момента. Например, появиться благодаря мошенникам или ошибке сотрудников банка. Как же узнать, есть ли на вас кредиты?

Существуют сводные данные о кредитных обязательствах и фактическом их исполнении со стороны заёмщика. В обычной жизни это называется «кредитная история». Эти данные собираются банками и микрофинансовыми компаниями, после чего передаются в БКИ (Бюро кредитных историй). Для этого требуется согласие заемщика, которое учреждения получают при оформлении договора.

В БКИ всегда можно найти информацию следующего характера о ком угодно:

- есть ли у человека кредит;

- были ли просрочки по займам;

- результаты заявок в банки с решениями;

- информация от сотовых операторов о наличии долгов;

- наличие задолженностей по решению суда.

Кредитная история необходима, в первую очередь, банкам. С ее помощью они могут узнать, есть ли кредиты на человеке, сколько их, как они выплачивались и так далее. И, исходя из этого, принимать решение о выдаче/невыдаче займа.

Зачем нужна кредитная история?

Это инструмент, с помощью которого банк может проверить лояльность, платежеспособность и честность заемщика. Но только при условии, что он уже брал когда-либо кредит и уже выплатил его. Естественно, ее наличие не делает жизнь самого заёмщика проще. Но и он тоже может ей пользоваться. Например, чтобы узнать, не взял ли на него кто-нибудь кредит, или проверить, правильно ли внесли все его платежи.

Если кредитная история неудовлетворительная (например, есть долги или просрочки), то банк может попросту не захотеть выдавать заём такому человеку. Потому что это лишние риски (сейчас многие люди просто не платят кредиты, принося учреждению убытки), и организация не хочет их взваливать на себя.

К слову, исправить кредитную историю невозможно. Любая проблема с сотовыми операторами или финансовыми компаниями будет отправлена туда. И в дальнейшем из-за небольшой просрочки, например, за тостер или микроволновку можно не получить ипотеку или кредит на лечение. Поэтому важно беречь кредитную историю смолоду. Если вы просчитались, придется ждать минимум 10 лет, чтобы какой-нибудь банк согласился дать вам шанс.

Способы проверки наличия кредитов

Кредитная история – строго конфиденциальная информация. Её никогда не сможет получить человек, который не относится к ней вообще. Придется пройти идентификацию, чтобы узнать собственные долги (или их отсутствие), и доказывать, что это действительно вы, а не кто-либо ещё.

Онлайн

К сожалению, в онлайн-режиме проверить кредитную историю труднее всего. Чтобы иметь возможность сделать это, нужно будет знать свой «код субъекта кредитной истории». Он формируется банком или финансовым учреждением при первом обращении. То есть только в том случае, если кредит уже был взят.

Читайте также:

Мильные карты - обзор основных предложений

Приведем живой пример. Этот способ подходит, если я точно знаю, что на меня был оформлен заём. То есть, я хочу узнать, какие кредиты на меня оформлены, и всю информацию о них.

В таком случае код субъекта у меня уже есть, и получать его не нужно. Тогда проверить КИ можно непосредственно из дома:

- Перейти на сайт Центробанка России https://www.cbr.ru/ckki/ ;

- Выбрать в левом меню надпись «Кредитные истории» ;

- На открывшейся странице найти строку «Запрос на предоставление сведений о бюро кредитных историй» ;

- Нажать на кнопочку «Субъект» ;

- В следующем окне кликнуть по «Я знаю свой код» ;

- Ознакомиться с условиями выдачи конфиденциальной информации по интернету;

- Заполнить онлайн-анкету и ввести «Код субъекта кредитной истории»;

- Отослать введенные данные.

После этого, если вся информация была введена правильно, будет выдан перечень бюро кредитных историй, в которые можно обратиться за информацией о своих задолженностях. Для этого достаточно найти сайт своего БКИ (или одного из БКИ), после чего подать заявку через него. В выписке будет указано, сколько кредитов у человека, а также вся информация по каждому из них.

Помните, что первый запрос в БКИ в течение календарного года по поводу кредитной истории бесплатен. За последующие придется заплатить.

Если вам не было выдано ни одного БКИ – перепроверьте код субъекта. Возможно, вы ввели его неправильно. Если всё верно – то можно не беспокоиться. Просто на вас нет ни одного кредита, и поэтому информации в БКИ просто неоткуда взяться.

По почте или телеграммой

Продолжаем череду примеров. Вариант с почтой идеален, если я знаю, что на мне нет займов, но хочу узнать, есть ли на мне кредиты (например, после потери паспорта).

Это можно сделать через Национальное бюро кредитных историй. Чтобы проверить свою кредитную историю через НБКИ, надо:

Обычно Национальное бюро кредитных историй отвечает в течение трех рабочих дней с момента получения письма. То есть, с учетом скорости работы почты, ждать придется от недели до месяца.

Также можно проверить кредиты по паспорту при помощи телеграммы. Для этого не нужны нотариус и бланк. Необходимо просто прийти в отделение почты, где можно отправить телеграмму. После чего послать по указанному выше адресу следующие данные:

- ФИО и дата, место рождения;

- Домашний адрес (на который потом придет ответ);

- Контактный мобильный или домашний телефон;

- Паспортные данные (номер, серия, кем выдан, когда);

- Заверенную работником почты подпись.

Читайте также:

Автоплатеж от Сбербанка - что это такое

После этого ответа так же стоит ждать в течение трех рабочих дней с момента поступления телеграммы в офис НБКИ.

Лично

Есть несколько вариантов, благодаря которым можно лично получить информацию о кредитной истории. Специально для тех, кто не доверяет интернету или почте. Какие есть варианты:

- прийти в организации-партнеры НБКИ;

- узнать, какой банк предоставляет услуги по получению кредитной истории, и запросить ее через это учреждение;

- приехать в офис приёма субъектов в Москве (адрес: Нововладыкинский проезд, д. 8, стр. 4, подъезд 1, 5 этаж, офис 517 ).

Первые два способа потребуют наличия денег. Даже если вы впервые в жизни делаете запрос. Поскольку плата будет не за информацию, а за услугу.

Можно ли проверить чужую кредитную историю?

Да, можно. Но только в том случае, если владелец этой кредитной истории готов дать разрешение на проверку. Чтобы сделать запрос, нужно получить нотариально заверенную доверенность от владельца КИ, а также запомнить его «код субъекта кредитной истории». После чего отправить запрос в БКИ любым из вышеперечисленных способов. При этом не забыв приложить доверенность.

Как часто нужно проверять кредитную историю

К сожалению, бесплатная проверка доступна всего один раз в год. В противном случае придется уплатить небольшую сумму за предоставление информации – в пределах 450 рублей. Но 1 раз в 12 месяцев – слишком мало, чтобы держать ситуацию под контролем.

Чем чаще вы будете проверять кредитную историю – тем больше шанс, что вы вовремя заметите внезапно появившийся кредит. Помните, если вы вдруг потеряли паспорт – желательно проверить кредитную историю в течение месяца после этого, чтобы вовремя позаботиться о избавлении от чужого займа без порчи кредитной истории.

Если же никаких эксцессов не происходило, дежурная проверка КИ должна проводиться не реже, чем раз в квартал.

Что делать, если нашелся «чужой» кредит

После проверки внезапно можно обнаружить наличие кредитов, о которых «заёмщику» ничего неизвестно. Это – проделки мошенников, которые каким-то образом получили доступ к паспорту человека (или его копии) и решили обогатиться. Что же делать в этом случае и как решать проблему?

Как мошенники могут взять на вас кредит

К сожалению, условия взятия кредитов в некоторых финансовых учреждениях позволяют как бы случайно оформить заём на чужой паспорт. При этом будет требоваться оригинал и ксерокопия. Это проблема, которая может поджидать любого человека.

Поскольку для взятия кредита иногда достаточно лишь паспорта и более-менее похожей внешности, то есть риск оказаться должным. Причем не банку (там не всегда одобряют даже реальным владельцам документов), а микрофинансовым компаниям, что намного хуже.

Более того, иногда можно встретить недобросовестных работников финансовых учреждений. У них есть доступ ко всему необходимому, чтобы провернуть преступление. И достаточно простой копии паспорта. Поэтому риски есть всегда.

Читайте также:

Что делать, если пришло сообщение о несанкционированной операции по карточному счёту?

Куда обращаться, чтобы не платить чужой кредит

Сразу же, как стало известно о непонятно откуда взявшемся кредите, необходимо начинать действовать. Чем быстрее проблема будет решена – тем меньше неприятностей она доставит в будущем. Порядок действий:

- Вызнать, в какой организации был взят кредит, какого числа это было сделано, а также номер кредитного договора;

- Отправиться в полицию и подать заявление о мошенничестве, подробно описав ситуацию. Если ранее вы теряли паспорт, то желательно приложить соответствующие документы;

- Получить документ о принятии заявления со всей сопутствующей информацией;

- Создать запрос в банк и потребовать в нем предоставить копии документов по кредиту;

- После получения пакета документов по кредиту составить претензию о незаконности кредитования;

- Попросить записи с камер наблюдения, на которых виден «заёмщик»;

- Провести почерковедческую экспертизу, сравнивая свой почерк и почерк мошенника на документах;

- Дождаться, пока служба безопасности банка и полиция проведут собственные расследования.

Полиции могут понадобиться доказательства непричастности «заёмщика» к кредиту. Здесь-то и понадобятся экспертиза и записи с камер наблюдения. Их нужно будет передать в полицию (если правоохранительные органы сами не потребуют их у учреждения).

Варианта по взаимодействию непосредственно с банком всего лишь два:

- Договориться о сотрудничестве в поисках мошенника и проведении расследования службой безопасности;

- Начать судиться с учреждением, доказывая свою невиновность при помощи свидетельских показаний и документов. Это может понадобиться в том случае, если учреждение не желает проводить расследование и уже подало иск на возврат денег.

По завершении расследования стоит попросить банк выдать справку об отсутствии у него претензий по отношению к заёмщику. Чтобы в дальнейшем не возникало никаких проблем с кредитной историей.

Как уберечься от мошенников

Чтобы избавить себя от риска случайно расстаться с «чистой» кредитной историей и деньгами, необходимо следовать хотя бы простейшим мерам предосторожности.

Сегодня мы постараемся с вами изучить все варианты, которые помогут понять, как узнать, есть ли задолженность по кредитам. Этот вопрос интересует многих граждан. Особенно тех, кто получает постоянные извещения о том, что ему нужно оплатить кредит. При всем этом никаких займов он не получал. Как быть в такой ситуации? Что делать? Можно ли как-то узнать о долге? Какие предпринимать действия, если вы стали жертвой мошенников? О кредитах и долгах по ним читайте далее!

Платежки

Признаться честно, вариантов развития событий не так уж и много. Но мало кто догадывается даже о них. Можно ли узнать Да. И первый, самый очевидный расклад - это получение извещения об оплате оного непосредственно на почту.

То есть достаточно дождаться, пока вам придет соответствующая квитанция на почтовый адрес. Обычно она приходит раз в месяц, в самом конце. В ней вы сможете без проблем увидеть и сумму платежа, и ваш долг, если таковой имеет место. Помимо всего прочего стоит обратить внимание на то, что тут также указывается размер выплаты пени. Ничего трудного.

Только это не самый достоверный вариант. Почему? Потому что нередко платежные документы подделываются. И граждане становятся жертвами мошенников. Как можно узнать, есть ли задолженность по кредитам на самом деле? Сделать это не столь трудно!

Кредитная история

Например, вы имеете полное право Важно, чтобы данные были именно ваши. В крайнем случае - близкого родственника. Третьи лица без особых полномочий не могут быть проверены данным методом.

Что от вас потребуется? Первым делом узнать, в каком БИК находятся ваши данные. Это делается при помощи определенного сервиса, находящегося на официальном сайте "Банк России". Там вы вводите свои данные и ищете соответствующее бюро.

Как только дело будет завершено, обратитесь в данную организацию лично. При себе имейте паспорт. Может быть, в электронном формате у вас тоже обработают запрос на проверку долгов, но обычно такой способ заканчивается неудачей.

Визитеры

Как узнать, имеется ли задолженность по кредиту? Разобраться в этом не так уж и трудно, если знать, с чего начинать. Дело все в том, что когда у гражданина есть желание и время, он имеет полное право обратиться в банк, где брал займ, а затем получить всю интересующую его информацию.

Этот вариант хорош тогда, когда у вас имеется или кредитный договор, или квитанция об оплате (даже подделка). С паспортом обращаетесь в ваш банк, он выдает вам взамен информацию об имеющейся задолженности. Либо об отсутствии оной. Ничего трудного. Пожалуй, именно этот вариант пользуется самым большим спросом. Обмануть вас не смогут в принципе. Можно также запросить выписку по счету. Если она положительна, никаких задолженностей не имеется.

Суд

Как узнать, есть ли у вас задолженность по кредиту? Еще один довольно интересный вариант - это обращение в судебные органы. Точнее, в ФССП. Как лично, так и по интернету. Можно проверить, ведется ли на вас дело в связи с имеющимся долгом. Достаточно или ввести на соответствующей странице в сети свои и посмотреть на результат, или лично обратиться в организацию в вашем районе.

Правда, такой расклад не всегда оказывается действенным. Он актуален в тех случаях, когда существует вероятность появления большой задолженности с просрочками. Так что не удивляйтесь, если никакой информации о вас в ФССП нет, а не приходят. Это значит лишь то, что на вас еще не завели А значит, можно без проблем разобраться, как узнать, есть ли задолженность по кредитам, а потом погасить ее.

Интернет-банкинг

Но есть и более интересные, а также простые методы решения нашей сегодняшней проблемы. Современный мир быстро развивается, банки с каждым днем все больше и больше сервисов придумывают, которые помогут контролировать финансы и долги. А значит, можно положиться на предложения от кредитных организаций.

О чем идет речь? Где и как узнать задолженность по кредиту? Современный метод решения проблемы - Разнообразные онлайн-сервисы (официальные, это важно) от банков. Обычно достаточно пройти в них регистрацию (все клиенты так делают), а затем просто посетить страницу, посвященную кредитам. Ввести там свои данные и осуществить запрос выдачи вам выписки по задолженностям. Не так уж и трудно.

Основная проблема - отыскать нужную страницу. Чаще всего соответствующий пункт находится в вашем "Личном кабинете". У каждого банка свое меню отвечает за выдачу информации по кредитам и займам, но в целом существенных отличий друг от друга тут не имеется.

Вопрос-ответ

Очередной вариант решения проблемы - это использование так называемой формы "вопрос-ответ". по кредиту? Все способы, если честно, довольно просты в освоении. Некоторые из них не сразу становятся актуальными. А большинство и вообще позволяет прямо из дома получить нужную информацию.

Как раз к таким и относится применение формы "вопрос-ответ". Она существует на сайтах многих кредитных организаций и банков. Напишите сотруднику-консультанту свою просьбу и личные данные (не забудьте о прописке), а затем дождитесь ответа. Обычно вам просто скажут, есть ли долг, или нет. Ничего трудного или сверхъестественного в этом нет.

Обратная связь

Как узнать, есть ли задолженность по кредитам? Очередной метод, хоть и не самый достоверный - это обращение к сервису под названием "Обратная связь", который имеется на официальных страницах многих кредитных организаций и банков. Чем-то напоминает предыдущий вариант, но этот способ, как правило, отличается своей достоверностью и сроком исполнения. Не слишком уж и быстрым, стоит отметить.

Что от вас потребуется? Сформировать запрос в виде сообщения с указанием личных данных и просьбой предоставить вам выписку кредитной истории (или просто сообщить, есть ли тот или иной долг по займам). После отправки соответствующей формы придется подождать. Обычно ответы приходят непосредственно на электронную почту. Оттуда вы сможете узнать всю интересующую вас информацию.

Как платить

Предположим, мы узнали, что долг по кредиту имеется. Как быть теперь? Все зависит от ситуации - если дело дошло до суда, придется явиться на соответствующее заседание. Пока что все не так серьезно? Тогда просто оплатите долг и спите спокойно. К счастью, сейчас существует очень много вариантов решения проблемы. Какие именно?

К примеру, если у вас есть реквизиты банка-получателя (а они быть должны в обязательном порядке), а также платежка, можете с ней обратиться в кассу кредитной организации с паспортом и деньгами. Оплатить и сохранить квитанцию. Не самый современный, зато очень эффективный способ.

Также воспользоваться можно интернет-банкингом и онлайн-сервисами ваших кредитных организаций. На них осуществляете поиск получателя (желательно по ИНН), вводите свои данные, затем подтверждаете платеж. Обычно при наличии долга нужная сумма сама выводится в соответствующем поле.

Виртуальные кошельки - очередное решение проблемы. Пройдите авторизацию в нужном сервисе, найдите банк-получатель (опять же, желательно по ИНН), затем подтвердите платеж с предварительным введением ваших данных и проверкой реквизитов.

Банкоматы, терминалы оплаты используются аналогичным образом. На данный момент особой популярностью стали пользоваться первые "машины", а также интернет-банкинг и электронные кошельки. Как видите, оплатить долг - не такая уж и проблема на самом деле.

Мошенники

Нередко после того, как граждане проверяют тем или иным способом свои долги по займам и кредитам, выясняется, что они становятся жертвами мошенников. Как быть в таком случае? Особенно если вам уже звонят коллекторы с угрозами ради "выбивания" из вас денег.

Вариантов решения проблемы не так уж и много. Во-первых, можно обратиться в антиколлекторские организации. Они помогут за умеренную плату уладить любой конфликт с коллекторами, даже если у вас имеются долги.

Во-вторых, просто игнорируйте все звонки, платежки, угрозы. Если за вами на самом деле не числится долг, то и игнорирование не приведет ни к чему опасному. Скорее всего, мошенники просто будут пытаться вас запугать ради вымогательства денежных средств.

В-третьих, если указан определенный банк в квитанции, обратитесь туда для урегулирования вопроса. Как вариант - обращение в суд или в милицию. Во всяком случае, если вы проверите кредитную историю, а за вами не числится задолженности, вариант борьбы с мошенниками и несправедливостью выбирать только вам.

Выводы

Вот мы и разобрались, как узнать, есть ли задолженность по кредитам, а также, что делать, если выяснится, что с вас незаконно требуют денежные средства. Современные методы решения проблемы предлагают нам довольно широкий и обширный спектр услуг. Вы можете выбрать тот подход, который нравится вам больше всего. Правда, не все пути подходят вот так сразу. Некоторые варианты вроде проверки судебного делопроизводства актуальны только в крайнем случае.

Если же выяснилось, что вы стали жертвой мошенника, придется предпринять соответствующие меры. Для начала убедитесь в реальном отсутствии долга, после чего сообщите в милицию о происшествии. Скорее всего, будет проведена проверка, а затем с вас снимут все обвинения. Оплачивать выдуманную задолженность ни в коем случае не следует. На данный момент мошенники очень любят манипулировать кредитами и займами, чтобы получать прибыль от доверчивых граждан.

Как видите, не так уж и трудно понять, как проверить задолженность по кредиту. Вы можете справиться с данной проблемой буквально в два счета. Только нужно знать, с чего начинать. При себе всегда держите паспорт и данные с пропиской. Без них не получится воплотить задумку в жизнь. Даже при помощи интернета.

Если вы просрочили ваш платеж по кредитному счету, его могли передать в агентство по взысканию задолженности, что приведет к ухудшению вашей кредитной истории. Вот как узнать, есть ли у вас есть долг в агентстве по взысканию долгов, и как решать эту проблему.

Что такое агентство по взысканию долгов?

Если кредит не выплачивается вовремя и нарушается срок выплаты долга на 180 дней, долг переходит в агентство по взысканию долгов.

Коллектор — это лицо или компания, которая собирает информацию о долгах, а затем пытается взыскать долг с заемщика.

Как я могу узнать, есть ли у меня долг у коллекторов?

Чтобы узнать, есть ли у вас долг, выполните следующие действия:

1. Проверьте свой кредитный отчет

Самый простой способ узнать, если у вас есть долг у коллекторов, запросить копию вашего годового бесплатного кредитного отчета. Большинство агентств по взысканию задолженности указывают на одно из трех основных кредитных бюро — Experian, Equifax и TransUnion. Любая учетная запись, которая находится у коллекторов, будет иметь статус «взыскание задолженности».

2. Выясните, пыталось ли кредитное агентство связаться с вами

Не так легко узнать, какие агентства по взысканию задолженности заинтересовались вашими долгами, но коллекторы печально известны тем, что охотятся за должниками и, скорее всего, они уже пытались связаться с вами.

Проверьте свою голосовую почту и почтовый ящик, чтобы увидеть какие-либо сообщения или письма. Если у вас есть пропущенные звонки с неизвестных номеров, проверьте номер в Интернете, чтобы проверить, не от коллектора ли он.

3. Спросите у первоначального кредитора

Если все еще не уверены, какое агентство занимается вашим долгом, сначала позвоните своему кредитору, где вы первоначально открывали свой счет, чтобы узнать контактную информацию агентства.

Ваш кредитор, возможно, уже не имеет права принимать какие-либо платежи и не видит информацию о состоянии долга, если ваш долг перешел агентству по взысканию долгов. Это значит, что вы должны связываться с агентством напрямую.

4. Получить контактную информацию из вашего кредитного отчета

После того как вы узнали, кто владеет информацией по вашему долгу, вам необходимо обратиться в кредитное агентство. Ваш кредитный отчет может содержать информацию с названием и контактной информацией агентства по взысканию долгов. Проверьте отчеты из всех 3 кредитных учреждений в случае противоречивой или отсутствующей информации о каком-либо из ваших кредитных отчетов.

Что я должен делать, если я должен агентству по взысканию долгов?

Обратитесь в агентство по взысканию задолженности и попросите письменное уведомление о проверке задолженности. По закону такое уведомление должно быть направлено вам в течение 5 дней с момента получения запроса и должно включать в себя:

- наименование кредитора;

- сумма задолженности;

- информация о том, как вы можете оспорить долг или обратиться за проверкой долга.

После того как вы получили уведомление о проверке задолженности и сумму задолженности, необходимо решить этот вопрос. Вот что нужно делать, если у вас есть задолженность в агентстве по взысканию долгов:

1. Оплатить долг в полном объеме

Некоторые потребители предпочитают оплатить долг в полном объеме или делать ежемесячные платежи по долгу. Коллектор всегда будет всяческими методами вынуждать вас платить в полном объеме. Они могут даже использовать методы запугивания или лгать вам, что является незаконным.

2. Согласование долга

Вы можете сэкономить много денег путем переговоров.

Некоторые коллекторы выкупают долги со скидкой, а затем пытаются получить прибыль путем сбора полной суммы задолженности. Другие коллекторы пытаются собрать дополнительную комиссию.

Переговоры могут проходить в несколько этапов, чтобы достичь соглашения с коллектором. После того как вы достигли соглашения, попросите изложить детали в письменном виде, прежде чем делать какие-либо платежи. Вся переписка с коллекторами должна быть в письменной форме и отправлена по почте заказным письмом с уведомлением о вручении. Кроме того, вы можете запросить согласия в письменной форме для отправки по электронной почте.

После того как вы оплатили, проверьте ваши кредитные отчеты, чтобы убедиться, что коллектор провел свою часть сделки.

3. Знайте свои права

Коллекторы должны следовать строгим правилам. Вот чего не должны делать коллекторы:

- заниматься вымогательством;

- вести недобросовестную практику;

- создавать ложные показания;

- угрожать определенными юридическими действиями.

Всегда помните и узнавайте свои потребительские права, чтобы вы смогли защитить себя.