Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства. Выраженные в стоимостной форме средства производства являются производственными фондами предприятий. Различают основные и оборотные фонды.

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму. Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости.

Оборотные фонды - это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы.

Наряду с производственными существуют непроизводственные основные фонды - имущество социального назначения. Это жилые дома, детские и спортивные учреждения, столовые, базы отдыха и другие объекты культурно-бытового обслуживания трудящихся, находящиеся на балансе предприятий и не оказывающие прямого воздействия на производственный процесс.

Оборотные фонды – это обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции, к ним относятся также те средства труда, срок службы которых меньше одного года.

Оборотные производственные фонды состоят из трех частей:

- производственных запасов;

- незавершенного производства и полуфабрикатов собственного изготовления;

- расходов будущих периодов.

Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для ремонта основных фондов.

Незавершенное производство, и полуфабрикаты собственного изго товления -это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.)

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др.

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Фонды обращения включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности дебиторскую задолженность.

Общим в структуре оборотных средств различных предприятий и организаций является преобладание средств, размешенных в сфере производства. На их долю приходится более 70% всех оборотных средств.

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции.

Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла. Они классифицируются по следующим элементам:

- производственные запасы (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования, малоценные и быстроизнашивающиеся предметы); К категории малоценных и быстроизнашивающихся предметов относят: предметы, служащие менее одного года и стоимостью на дату приобретения не более 100-кратного (для бюджетных учреждений - 50-кратного) установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу; специальные инструменты и специальные приспособления, сменное оборудование независимо от их стоимости; специальная одежда, специальная обувь независимо от их стоимости и срока службы и др.

- незавершенное производство и полуфабрикаты собственного производства (НЗП);

- незавершенное производство представляет собой продукцию, не законченную производством и подлежащую дальнейшей обработке;

- расходы будущих периодов, т.е. затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах;

- фонды обращения, т.е. совокупность средств, функционирующих в сфере обращения; (готовая к реализация продукция, находящаяся на складах предприятия; продукция отгруженная, но еще не оплаченная покупателем; денежные средства в кассе предприятия и на счетах в банке, а так же средства, находящиеся в незаконченных расчетах (дебиторская задолженность).

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы. На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На третьей стадии (сбыт) происходит реализация готовой продукции и оборотные средства принимают денежную форму.

Структура оборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в их общей стоимости.

Источники формирования оборотных средств

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства. Собственные оборотные средства - это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др.

Кроме того, предприятия в качестве источника формирования оборотных средств могут пользоваться средствами, приравненными к собственным (так называемые устойчивые пассивы), к которым относят: постоянная минимальная задолженность по заработной плате и отчислениям на социальные нужды; суммы начисленные работникам за отпуска; расчеты с финансовыми органами по налогам и сборам и т.д.

Заемные средства служат для покрытия временных нужд предприятия в оборотных средствах, создаются за счет ссуд банка и кредиторской задолженности поставщикам.

Определение потребности в оборотных средствах

Для определения потребности предприятия в оборотных средствах осуществляется нормирование оборотных средств. Под нормированием оборотных средств понимается процесс определения экономически обоснованной потребности предприятия в оборотных средствах, обеспечивающих нормальное протекание производственного процесса.

К нормируемым оборотным средствам относятся все оборотные производственные фонды (производственные запасы, незавершенное производство и полуфабрикаты собственного производства, расходы будущих периодов) и готовую к реализации продукцию.

Нормативы оборотных средств рассчитываются в натуральном выражении (штуки, тонны, метры и т.п.), в денежном выражении (рублях) и в днях запаса. Общий норматив оборотных средств предприятия рассчитывается только в денежном выражении и определяется путем суммирования нормативов оборотных средств по отдельным элементам:

ФОБЩ = ФПЗ + ФНЗП + ФРБП + ФГП,

где ФПЗ – норматив производственных запасов, руб.; ФНЗП – норматив незавершенного производства, руб.; ФРБП – норматив расходов будущих периодов, руб.; ФГП – норматив запаса готовой продукции на складах предприятия, руб.

Общая норма запаса (НПЗi) определяет на какое количество дней предприятие должно быть обеспечено оборотными средствами по данному виду производственного запаса.

НПЗi= НТЕКi + НСТРi + НПОДГi ,

где НТЕКi – норма текущего запаса, дн.; НСТРi – норма страхового запаса, дн.; НПОДГi – норма подготовительного (технологического) запаса, дн.

Текущий запас необходим для обеспечения бесперебойного хода производства на предприятии в период между очередными поставками. Норма текущего запаса принимается, как правило, равной половине среднего интервала между двумя очередными поставками.

Страховой запас предусмотрен для предупреждения последствий связанных со сбоями в снабжении. Норма страхового запаса устанавливается либо в пределах 30-50% от нормы текущего запаса, либо равной максимальному времени отклонений от интервала поставок.

Подготовительный (технологический) запас создается в тех случаях, когда поступающие на предприятие сырье и материалы, требуют соответствующей дополнительной подготовки (сушка, сортировка, раскрой, комплектация и т.п.). Норма подготовительного запаса определяется с учетом конкретных условий производства и включает в себя время на прием, разгрузку, оформление документов и подготовку к дальнейшему использованию сырья, материалов и комплектующих.

Показатели использования оборотных средств

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств, показывающий сколько оборотов совершили оборотные средства за рассматриваемый период определяется по формуле:

КООС = NРП/ФОС,

где NРП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; ФОС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Длительность одного оборота в днях, показывающая за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, определяется по формуле:

Тоб = n/КООС,

где n – количество дней в рассматриваемом периоде.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах. Ускорение оборачиваемости оборотных средств может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.

Экономика организации. Оборотные средства. Семинар 17.04.2013

Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывность хозяйственной деятельности фирмы.

Состав и классификация оборотных средств

Оборотные фонды - это активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом натурально - вещественную форму.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт полностью.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

Структура оборотных средств - это соотношение между отдельными элементами оборотных средств, выраженное в процентах. Различие в структурах оборотных средств компаний обусловливается многими факторами, в частности, особенностями деятельности организации, условиями ведения бизнеса, снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Оборотные производственные фонды включают в себя:

предметы труда (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т. п.);

средства труда со сроком службы не более одного года или стоимостью не более 100-кратного (для бюджетных организаций - 50-кратного) установленного минимального размера оплаты труда в месяц (малоценные быстроизнашивающиеся предметы и инструменты);

незавершенное производство и полуфабрикаты собственного изготовления (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия);

расходы будущих периодов (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода; например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования).

Фонды обращения

Фонды обращения - средства предприятия, функционирующие в сфере обращения; составная часть оборотных средств.

К фондам обращения относятся:

средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные;

средства в расчетах;

денежные средства в кассе и на счетах.

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Оборотные средства представляют собой более подвижную часть активов.

В каждом кругообороте оборотные средства проходят три стадии : денежную, производственную и товарную.

Для обеспечения бесперебойного процесса на предприятии формируются материально-производственные запасы оборотных средств или материальные ценности, ожидающие своего дальнейшего производственного или личного потребления. Материально-производственные запасы являются наименее ликвидной статьей среди статей оборотных активов. Используются следующие методы оценки запасов: по себестоимости каждой единицы закупаемых товаров; по средней себестоимости, в частности, по средневзвешенной себестоимости, скользящей средней; по себестоимости первых по времени закупок; по себестоимости последних по времени закупок. Единицей учета оборотных средств в качестве материально-производственных запасов выступают партия, однородная группа, номенклатурный номер.

В зависимости от назначения запасы делятся на производственные и товарные. В зависимости от функций использования запасы могут быть текущими, подготовительными, страховыми или гарантийными, сезонными и переходящими.

Страховые запасы - запас ресурсов, предназначенный для бесперебойного снабжения производства и потребления в случаях уменьшения поставок по сравнению с предусмотренными.

Текущие запасы - запасы сырья, материалов и ресурсов для удовлетворения текущих потребностей предприятия.

Подготовительные запасы - запасы, зависящие от производственного цикла, необходимы, если сырье должно пройти какую-либо обработку.

Переходящие запасы - часть неиспользованных текущих запасов, которые переходят на последующий период.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия. Ритмичность, слаженность и высокая результативность во многом зависят от оптимальных размеров оборотных средств (оборотных производственных фондов и фондов обращения). Поэтому большое значение приобретает процесс нормирования оборотных средств, который относится к текущему финансовому планированию на предприятии. Нормирование оборотных средств является основой рационального использования хозяйственных средств фирмы. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов, и для бесперебойной работы предприятия.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно требующуюся предприятию для работы. Незаполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Нормируемые оборотные средства - планируемые предприятием размеры производственных запасов, незавершенного производства и остатков готовой продукции на складах. Норма запаса оборотных средств - время (дни), в течение которого ОБС находятся в производственном запасе. Она состоит из следующих запасов: транспортного, подготовительного, текущего, страхового и технологического. Норматив оборотных средств - минимальная сумма оборотных, в том числе денежных средств, необходимых компании, фирме для создания или поддержания переходящих товарно-материальных запасов и обеспечения непрерывности работы.

Источниками формирования оборотных средств могут быть прибыль, кредиты (банковские и коммерческие, т. е. отсрочка оплаты), акционерный (уставный) капитал, паевые взносы, бюджетные средства, перераспределенные ресурсы (страхование, вертикальные структуры управления), кредиторская задолженность и др.

Эффективность использования оборотных средств оказывает влияние на финансовые результаты деятельности предприятия. При ее анализе применяются следующие показатели: наличие собственных оборотных средств, соотношение между собственными и заемными ресурсами, платежеспособность предприятия, его ликвидность, оборачиваемость оборотных средств и др. Под оборачиваемостью оборотных средств понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения.

Выделяют следующие показатели оборачиваемости оборотных средств:

коэффициент оборачиваемости;

продолжительность одного оборота;

коэффициент загрузки оборотных средств.

Коэффициент оборачиваемости средств (скорость оборота) характеризует размер объема выручки от реализации продукции на среднюю стоимость оборотных средств. Продолжительность одного оборота в днях равна частному от деления числа дней за анализируемый период (30, 90, 360) к оборачиваемости оборотных средств. Величина, обратная скорости оборота, показывает размер оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Это соотношение характеризует степень загрузки средств в обороте и называется коэффициентом загрузки оборотных средств . Чем меньше величина коэффициента загрузки оборотных средств, тем эффективнее используются оборотные средства.

Главной целью управления активами предприятия, в том числе и оборотными средствами, является максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств, фактически изъятая из оборота для текущих платежей. Часть средств должна быть размещена в виде высоколиквидных активов. Важной задачей в части управления оборотными средствами предприятия является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных активов. Необходимо также поддерживать оптимальное соотношение собственных и заемных оборотных средств, так как от этого непосредственно зависят финансовая устойчивость и независимость предприятия, возможность получения новых кредитов.

Анализ оборачиваемости оборотных средств (анализ деловой активности организации)

Оборотные средства - это средства, авансируемые организациями для поддержания непрерывности процесса производства и обращения и возвращающиеся в организации в составе выручки от реализации продукции в той же денежной форме, с которой они начали свое движение.

Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости оборотных средств. Основными из них являются следующие:

средняя продолжительность одного оборота в днях;

количество (число) оборотов, совершаемых оборотными средствами в течение определенного периода времени (год, полугодие, квартал), иначе - коэффициент оборачиваемости;

сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции (коэффициент загрузки оборотных средств).

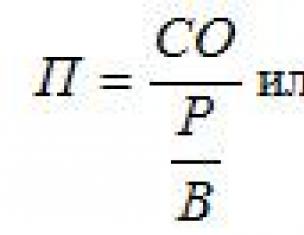

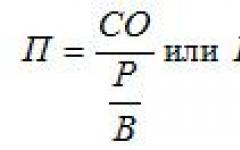

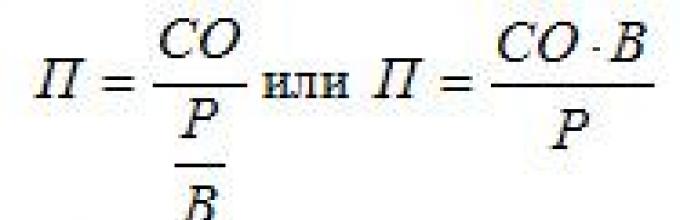

Если оборотные средства проходят все стадии кругооборота, например, за 50 дней, то первый показатель оборачиваемости (средняя продолжительность одного оборота в днях) составит 50 дней. Этот показатель приблизительно характеризует среднее время, которое проходит от момента приобретения материалов до момента реализации продукции, изготовленной из этих материалов. Данный показатель может быть определен по следующей формуле:

П - средняя продолжительность одного оборота в днях;

СО - средний остаток оборотных средств за отчетный период;

Р - реализация продукции за этот период (за вычетом налога на добавленную стоимость и акцизов);

В - число дней в отчетном периоде (в году - 360, в квартале - 90, в месяце - 30).

Итак, средняя продолжительность одного оборота в днях исчисляется как отношение среднего остатка оборотных средств к однодневному обороту по реализации продукции.

Показатель средней продолжительности одного оборота в днях может быть исчислен и другим способом, как отношение числа календарных дней в отчетном периоде к количеству оборотов, совершенных оборотными средствами за этот период, т.е. по формуле: П = В/ЧО, где ЧО - число оборотов, совершенных оборотными средствами за отчетный период.

Второй показатель оборачиваемости - число оборотов, совершаемых оборотными средствами за отчетный период (коэффициент оборачиваемости) - также может быть получен двумя способами:

как отношение реализации продукции за вычетом налога на добавленную стоимость и акцизов к среднему остатку оборотных средств, т.е. по формуле: ЧО = Р/СО ;

как отношение числа дней в отчетном периоде к средней продолжительности одного оборота в днях, т.е. по формуле: ЧО = В/П .

Третий показатель оборачиваемости (сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции или иначе - коэффициент загрузки оборотных средств) определяется одним способом как отношение среднего остатка оборотных средств к обороту по реализации продукции за данный период, т.е. по формуле: СО/Р.

Этот показатель выражается в копейках. Он дает представление о том, сколько копеек оборотных средств затрачивается для получения каждого рубля выручки от реализации продукции.

Наиболее распространенным является первый показатель оборачиваемости, т.е. средняя продолжительность одного оборота в днях.

Наиболее часто оборачиваемость исчисляется за год.

При анализе фактическая оборачиваемость сравнивается с оборачиваемостью за предыдущий отчетный период, а по тем видам оборотных активов, по которым организация устанавливает нормативы - также и с плановой оборачиваемостью. В результате такого сравнения определяется величина ускорения или замедления оборачиваемости.

Исходные данные для анализа представлены в следующей таблице:

В анализируемой организации оборачиваемость замедлилась, как по нормируемым, так и по ненормируемым оборотным средствам. Это свидетельствует об ухудшении использования оборотных средств.

При замедлении оборачиваемости оборотных средств происходит дополнительное привлечение (вовлечение) их в оборот, в при ускорении происходит высвобождение оборотных средств из оборота . Сумма оборотных средств, высвобожденных вследствие ускорения оборачиваемости или дополнительно привлеченных в результате ее замедления, определяется как произведение числа дней, на которое ускорилась или замедлилась оборачиваемость, на фактический однодневный оборот по реализации.

Экономический эффект ускорения оборачиваемости заключается в том, что организация может с той же суммой оборотных средств произвести больше продукции, или произвести тот же объем продукции с меньшей суммой оборотных средств.

Ускорение оборачиваемости оборотных средств достигается путем внедрения в производство новой техники, прогрессивных технологических процессов, механизации и автоматизации производства. Эти мероприятия способствуют уменьшению продолжительности производственного цикла, а также увеличению объема производства и реализации продукции.

Кроме того, для ускорения оборачиваемости важное значение имеет: рациональная организация материально-технического обеспечения и сбыта готовой продукции, соблюдение режима экономии в затратах на производство и реализацию продукции, применение форм безналичных расчетов за продукцию, способствующих ускорению платежей, и др.

Непосредственно при анализе текущей деятельности организации можно выявить следующие резервы ускорения оборачиваемости оборотных средств, заключающиеся в устранении:

сверхнормативных материально-производственных запасов: 608 тыс. руб.;

товаров отгруженных, не оплаченных в срок покупателями: 56 тыс. руб.;

товаров на ответственном хранении у покупателей: 7 тыс. руб.;

иммобилизации оборотных средств: 124 тыс. руб.

Итого резервов: 795 тыс. руб.

Как мы уже установили, однодневный оборот по реализации в данной организации равняется 64,1 тыс. руб. Итак, организация имеет возможность ускорить оборачиваемость оборотных средств на 795: 64,1=12,4 дня.

Для изучения причин изменений скорости оборота средств целесообразно, кроме рассмотренных показателей общей оборачиваемости исчислить также показатели частной оборачиваемости. Они относятся к отдельным видам оборотных активов и дают преставление о времени нахождения оборотных средств на различных стадиях их кругооборота. Эти показатели исчисляются так же, как и запасы в днях, однако вместо остатка (запаса) на определенную дату здесь берется средний остаток данного вида оборотных активов.

Частная оборачиваемость показывает, сколько дней в среднем находятся оборотные средства в данной стадии кругооборота. Например, если частная оборачиваемость по сырью и основным материалам равна 10 дням, то это означает, что от момента поступления материалов на склад организации до момента их использования в производстве в среднем проходит 10 дней.

В результате суммирования показателей частной оборачиваемости мы не получим показателя общей оборачиваемости, так как для определения показателей частной оборачиваемости берутся различные знаменатели (обороты). Взаимосвязь показателей частной и общей оборачиваемости может быть выражена слагаемыми общей оборачиваемости. Эти показатели позволяют установить, какое влияние оказывает оборачиваемость отдельных видов оборотных средств на показатель общей оборачиваемости. Слагаемые общей оборачиваемости определяются как отношение среднего остатка данного вида оборотных средств (активов) к однодневному обороту по реализации продукции. Например, слагаемое общей оборачиваемости по сырью и основным материалам равняется:

Средний остаток сырья и основных материалов делить наоднодневный оборот по реализации продукции (за вычетом налога на добавленную стоимость и акцизов).

Если этот показатель составляет, например, 8 дней, то это означает, что на общую оборачиваемость за счет сырья и основных материалов приходится 8 дней. Если суммировать все слагаемые общей оборачиваемости, то в результате получится показатель общей оборачиваемости всех оборотных средств в днях.

Кроме рассмотренных исчисляются и другие показатели оборачиваемости. Так, в аналитической практике находит применение показатель оборачиваемости запасов. Количество оборотов, совершаемых запасами за данный период, рассчитывается по следующей формуле:

Выручка от реализации продукции, работ и услуг (за вычетом налога на добавленную стоимость и акцизов) делить на среднюю величина по статье «Запасы» второго раздела актива баланса.

Ускорение оборачиваемости запасов свидетельствует о повышении эффективности управления запасами, а замедление оборачиваемости запасов о накоплении их в чрезмерных суммах, о неэффективном управлении запасами. Определяются также показатели, отражающие оборачиваемость капитала, то есть источников формирования имущества организации. Так, например, оборачиваемость собственного капитала, исчисляется по следующей формуле:

Оборот по реализации продукции за год (за вычетом налога на добавленную стоимость и акцизов) делить на cреднегодовая стоимость собственного капитала.

Эта формула выражает эффективность использования собственного капитала (уставного, добавочного, резервного капитала, и др.). Она дает представление о количестве оборотов, совершаемых собственными источниками деятельности организации за год.

Оборачиваемость инвестированного капитала это оборот по реализации продукции за год (за вычетом налога на добавленную стоимость и акцизов) делить на среднегодовую стоимость собственного капитала и долгосрочных обязательств.

Данный показатель характеризует эффективность использования средств, вложенных в развитие организации. Он отражает количество оборотов, совершаемых всеми долгосрочными источниками в течение года.

При анализе финансового состояния и использования оборотных средств необходимо выяснить, за счет каких источников компенсируются финансовые затруднения предприятия. Если активы покрываются устойчивыми источниками средств, то финансовое состояние организации будет устойчивым не только на данную отчетную дату, но и на ближайшую перспективу. Устойчивыми источниками следует считать собственные оборотные средства в достаточных размерах, неснижающиеся остатки переходящей задолженность поставщикам по акцептованным расчетным документам, сроки оплаты которых не наступили, постоянно переходящую задолженность по платежам в бюджет, неснижающуюся часть прочей кредиторской задолженности, неиспользованные остатки фондов специального назначения (фондов накопления и потребления, а также социальной сферы), неиспользованные остатки средств целевого финансирования и др.

Если же финансовые прорывы организации перекрываются неустойчивыми источниками средств, она на дату составления отчетности является платежеспособной и даже может иметь свободные денежные средства на счетах в банках, но в ближайшей перспективе ее ожидают финансовые затруднения. К неустойчивым относятся источники оборотных средств, имеющиеся на 1-е число периода (дату составления баланса), но отсутствующие на даты внутри этого периода: непросроченная задолженность по оплате труда, отчислениям во внебюджетные фонды (сверх определенных устойчивых величин), необеспеченная задолженность банкам по ссудам под товарно-материальные ценности, задолженность поставщикам по акцептованным расчетным документам, сроки оплаты которых не наступили, сверх сумм, отнесенных к устойчивым источникам, а также задолженность поставщикам по неотфактурованным поставка, задолженность по платежам в бюджет сверх сумм, отнесенных к устойчивым источникам средств.

Необходимо составить итоговый расчет финансовых прорывов (т.е. неоправданного расходования средств) и источников покрытия этих прорывов.

Анализ заканчивается общей оценкой финансового состояния организации и составлением плана мероприятий по мобилизации резервов ускорения оборачиваемости оборотных средств и повышению ликвидности и укреплению платежеспособности организации. Прежде всего, необходимо дать оценку обеспеченности организации собственными оборотными средствами, их сохранности и использования по целевому назначению. Затем дается оценка соблюдения финансовой дисциплины, платежеспособности и ликвидности организации, а также полноты использования и обеспеченности банковских кредитов и займов других организаций. Намечаются мероприятия по более эффективному использованию как собственного, так и заемного капитала.

Анализируемая организация располагает резервом ускорения оборачиваемости оборотных средств на 12,4 дня (этот резерв отмечен в данном параграфе). Для мобилизации этого резерва необходимо добиться устранения причин, вызывающих накопление сверхнормативных запасов сырья, основных материалов, запасных частей, прочих производственных запасов и незавершенного производства.

Кроме того, следует обеспечить целевое использование оборотных средств, не допуская их иммобилизации. Наконец, получение платежей от покупателей за отгруженные им товары, не оплаченные в срок, а также реализация товаров, находящихся на ответственном хранении у покупателей ввиду отказа от оплаты, также позволят ускорить оборачиваемость оборотных средств.

Все это будет способствовать укреплению финансового состояния анализируемой организации.

Показатели наличия и использования оборотных фондов

Оборотные фонды - потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Наличие оборотного капитала рассчитывается как на определенную дату, так и в среднем за период.

Показатели движения оборотного капитала характеризуют его изменение в течение год - пополнение и выбытие.

Коэффициент оборачиваемости оборотных фондов

Представляет собой отношение стоимости реальзованной продукции за данный период на средний остаток оборотных фондов за тот же период:

К оборачиваемости = Стоимость реализованной продукции за период / Средний остаток оборотных средств за период

Коэффициент оборачиваемости показывает сколько раз обернулся средний остаток оборотного капитала за рассматриваемый период. По экономическому содержанию эквивалентен показателю фондоотдачи.

Средняя продолжительность оборота

Определяется из коэффициента оборачиваемости и анализируемого периода времени

Средняя продолжительность одного оборота = Продолжительность периода измерения за который определяется показатель / Коэффициент оборачиваемости оборотных средств

Коэффициент закрепления оборотных фондов

Величина обратно пропорциональная коэффициенту оборачиваемости:

К закрепления = 1 / К оборачиваемости

Коэффициент закрепления = средний остаток оборотного капитала за период / стоимость реализованной продукции за этот же период

По экономическому содержанию эквивалентен показателю фондоемкости. Коэффициент закрепления характеризует средний размер стоимости оборотных средств, приходящихся на 1 рубль объема реализованной продукции.

Потребность в оборотном капитале

Потребность предприятия в оборотном капитале рассчитывается на основе коэффициента закрепления оборотного капитала и планируемого объема реализации продукции путем перемножения этих показателей.

Обеспеченность производства оборотным капиталом

Рассчитывается как отношение фактического запаса оборотных средств к среднесуточному расходу или среднесуточной потребности в нем.

Ускорение оборачиваемости оборотных фондов способствует повышению эффективности деятельности предприятия.

По данным за отчетный год средний остаток оборотных средств предприятия составил 800 тыс. руб., а стоимость реализованной за год продукции в действующих оптовых ценах предприятия составила 7200 тыс. руб.

Определите коэффициент оборачиваемости, среднюю продолжительность одного оборота (в днях) и коэффициент закрепления оборотных средств.

К оборачиваемости = 7200 / 800 = 9

Средняя продолжительность оборота = 365 / 9 = 40,5

К закрепления соборотных средств = 1/9 = 0,111

За отчетный год средний остаток оборотных средств предприятия составил 850 тыс. руб., а себестоимость реализованной за год продукции - 7200 тыс. руб.

Определите коэффициент оборачиваемости и коэффициент закрепления оборотных средств.

Коэффициент оборачиваемости = 7200 / 850 = 8,47 оборотов за год

Коэффициент закрепления = 850 / 7200 = 0,118 руб оборотных средств на 1 рубль реализованной продукции

Стоимость реализованной продукции в предыдущем году составила 2000 тыс. руб., а в отчетном году по сравнению с предыдущим годом возросла на 10% при сокращении средней продолжительности одного оборота средств с 50 до 48 дней.

Определите средний остаток оборотных средств в отчетном году и его изменение (в %) по сравнению с предыдущим годом.

Стоимость реализованной продукции в отчетном году: 2000 тыс.руб * 1,1 = 2200 тыс.руб.

Ср.остаток оборотных средств = Объем реализованной продукции / К оборачиваемости

К оборачиваемости = Продолжительность анализируемого периода / Средняя продолжительность одного оборота

Используя эти две формулы выведем формулу

Ср.остаток оборотных средств = Объем реализованной продукции *Средняя продолжительность одного оборота / Продолжительность анализируемого периода.

Ср.остаток Об.ср-в в предыдущем году = 2000 * 50 / 365 = 274

Ср.остаток Об.ср-в в текущем году = 2200 * 48 / 365 = 289

289/274 = 1,055 В отчетном году средний остаток оборотных средств увеличился на 5.5%

Определите изменение среднего коэффициента закрепления оборотных средств и влияние факторов на это изменение.

К закрепления = средний остаток оборотного капитала / стоимость реализованной продукции

К закрепления по концерну базисный период = (10+5) / (40+50) = 15 / 90 = 0,1666

К закрепления по концерну отчетный период = (11+5) / (55+40) = 16 / 95 = 0,1684

Индекс общего изменения коэффициента закрепления

СО (средний остаток)_1 / РП (реализованная продукция)_1 - СО_0/РП_0 = 0,1684 - 0,1666 = 0,0018

Индекс изменения коэффициента закрепления от изменения среднего остатка оборотных средств

= (СО_1/РП_0) - (СО_0/РП_0) = 0,1777 - 0,1666 = 0,0111

Индекс изменения коэффициента закрепления от изменения объема реализованной продукции

= (СО_1/РП_1) - (СО_1/РП_0) = -0,0093

Сумма индивидуальных индексов должна равняться общему индексу = 0,0111 - 0,0093 = 0,0018

Определите общее измнение остатка оборотных средств, и сумму высвобожденных (вовлеченных) оборотных средств в результате изменения скорости и изменения объема реализации.

Среднее изменение остатка оборотных средств = 620 - 440 = 180 (увеличился на 180)

Общий индекс изменения остатка оборотных средств (СО) = (РП_1*прод.1.оборота_1 / дней в квартале) - (РП_0*прод.1.оборота_0 / дней в квартале)

Продолжительность 1 оборота в отчетном квартале = 620*90/3000 = 18,6 дней

Продолжительность 1 оборота в предыдущем квартале = 440*90/2400 = 16,5 дней

Индекс изменения ОС от изменения объема реализованной продукции

РП_1*прод.1об._0/квартал - РП_0*прод.1об._0/квартал = 3000*16,5/90 - 2400*16,5/90 = 110 (увеличение остатка оборотных средств из-за увеличения объема реализованной продукции)

Индекс изменения ОС от изменения скорости оборачиваемости оборотных средств

РП_1*прод.1об._1 / квартал - РП_1*прод.1об._0/квартал = 3000*18,6/90 - 3000*16,5/90 = 70

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств. Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения для обеспечения непрерывного процесса производства и реализации продукции.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Уильям Коллинз определяет сущность оборотных средств как «… краткосрочные текущие активы фирмы, которые быстро оборачиваются в течение производственного периода» .

Подобное определение оборотным средствам дает доктор экономических наук, профессор Бланк И.А.: это активы, характеризующие «… совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла» .

Г. Шмален более точно описывает процесс, который обеспечивают оборотные средства, по его мнению, «… оборотные средства служат для создания фондов, которые рассчитаны не на определенный срок, а они непосредственно обеспечивают процесс обработки и переработки, реализации продукции, а также формирования денежных ресурсов и их расходования» .

Состав и классификация оборотных средств приведены соответственно в таблице 1 и таблице 2.

Таблица 1. Состав оборотных средств промышленного предприятия

Производственные запасы – это предметы труда, которые еще не вступили в производственный процесс и находятся на предприятии в виде складских запасов. К ним относят: сырье, основные и вспомогательные материалы, покупные полуфабрикаты, запасные части для ремонта основных фондов, топлива, малоценные и быстроизнашивающиеся предметы, инвентарь, инструменты, а также специальные инструменты и приспособления независимо от их стоимости, предназначенные для выпуска ограниченной партии продукции или отдельного заказа. Необходимость производственных запасов обусловлена тем, что процесс производства совершается непрерывно, а поступление сырья, материалов, комплектующих периодически.

Незавершенное производство (НЗП) (незаконченная продукция) – это предметы труда, которые уже вступили в производственный процесс, но их обработка не закончена. На практике в составе НЗП принято считать полуфабрикаты собственного изготовления, предназначенные для дальнейшей обработки в других цехах этого же предприятия. Предметы незавершенного производства находятся на разных стадиях обработки, рабочих местах, но еще не готовы для реализации.

Расходы будущих периодов (РБП) – это затраты, связанные с освоением новых видов продукции (оплата конструкторам за проектирование нового изделия, инструмента и приспособлений, технологам – за разработку технологических процессов изготовления нового изделия, инструментов, приспособлений). Они производятся в плановом периоде, накапливаются, а подлежат погашению в будущем, когда будет реализовываться новая продукция, за исключением тех затрат, которые финансируются из прибыли, средств бюджета, либо специальных фондов.

Готовая продукция (ГП) на складах предприятия – это продукция, изготовленная на предприятии и подлежащая к отгрузке потребителям.

Продукция отгруженная (ПО), в пути, но не оплаченная покупателем, то есть на расчетный счет предприятия еще не поступили деньги от покупателя.

Свободные денежные средства на расчетном счете предприятия, в кассе, необходимые для приобретения материалов, комплектующих, выплаты командировочных и так далее.

Денежные средства, вложенные в акции, ценные бумаги – это приобретенные предприятием акции, ценные бумаги других предприятий, банков краткосрочного действия (до 1 года).

Таблица 2. Классификация оборотных средств по балансу предприятия

| Группа оборотных средств | Статьи актива баланса | Счет бухгалтерского учета |

| 1. Запасы | Производственные запасы | 10,15 |

| Животные на выращивание и откорм | ||

| Незавершенное производство | 20,221,23,29,44 | |

| Расходы будущих периодов | ||

| Готовая продукция | ||

| Товары | ||

| Продолжение таблицы 2. | ||

| Товары отгруженные | ||

| 2. Налог на добавленную стоимость по приобретенным ценностям | ||

| 3. Дебиторская задолженность | ||

| Расчеты с дебиторами за товары и услуги | 62,76 | |

| Расчеты с дебиторами по векселям полученным | ||

| Задолженность учредителей по вкладам в уставный капитал | ||

| Авансы выданные поставщикам и подрядчикам | ||

| Расчеты с дочерними предприятиями | ||

| 4. Краткосрочные финансовые вложения | ||

| 5. Денежные средства | ||

| В кассе | ||

| На расчетном счете | ||

| На валютном счете | ||

| Прочие денежные средства | 55,57 |

Необходимо различать понятия состав оборотных средств и структура оборотных средств. Состав оборотных средств – элементы оборотных производственных фондов и фондов обращения. Структура – соотношение между отдельными группами, элементами оборотных средств и общими их объемами, выраженное в долях или процентах.

На объем и структуру оборотных средств предприятий значительное влияние в современных условиях оказывает множество факторов, например:

· особенности изготовления продукции – трудоемкое, материалоемкое;

· тип производства;

· длительность производственного цикла;

· период освоения новой продукции;

· месторасположение поставщиков материальных ресурсов и потребителей продукции, условия снабжения и сбыта;

· качество выпускаемой продукции;

· платежеспособность предприятия и покупателей.

На предприятиях в связи со снижением доли производственных запасов и свободных денежных средств происходит изменение структуры оборотных фондов. В структуре оборотных средств – в запасах товарно-материальных ценностей наибольший удельный вес приходится на производственные запасы и незавершенное производство, а в них на сырье, основные материалы и покупные полуфабрикаты.

Структура оборотных средств предприятий различных отраслей промышленности будет различной. Анализ показывает, что наибольшая доля, например, дебиторской задолженности характерна для предприятий электроэнергетики, машиностроения, а наименьшая – легкой и пищевой промышленности, то есть предприятий, работающих непосредственно на потребителя.

Оборотные средства всегда находятся в движении и проходят несколько стадий кругооборота, изменяя свою форму.

На денежные средства (Д), имеющиеся на расчетном счету (или счетах), а также в кассе, предприятие приобретает необходимые ему для производства материальные ресурсы. После приобретения материалы расходуются не сразу, некоторая их часть сначала оседает в виде производственных запасов (ПЗ) на складе, а та часть, которая запущена в производство, - в виде заделов незавершенного производства, готовой, но еще не реализованной продукции (ГП). Продав выпущенную готовую продукцию, предприятие возвращает себе денежные средства (Д"), часть из которых ранее была затрачена на приобретение материальных ресурсов (Д), необходимых для производства, получая при этом определенную долю прибыли (∆Д). За счет части полученной выручки от реализации готовой продукции возмещаются при приобретении новых партий материальных ресурсов потребленные средства производства и предметы труда в виде сырья, материалов, топлива, энергии, амортизации, а также расходы на заработную плату и другие затраты. Этим и завершается кругооборот оборотных средств на предприятии.

Д" = Д + ∆Д

Движение на предприятии оборотных фондов и фондов обращения:

ПЗ – НП – ГП – Т,

где ПЗ – производственные запасы материальных ресурсов;

НП – заделы незавершенного производства (материалы, находящиеся в цехах предприятия в состоянии обработки (заготовки, детали-полуфабрикаты, подвергаемые токарным, фрезерным и другим технологическим операциям на соответствующих станках и лежащие в контейнерах возле этих станков в ожидании выполнения с ними очередной технологической операции);

ГП – сбытовые запасы готовой продукции;

Т – товары – продукция выпущенная предприятием (является собственностью предприятия до момента их продажи).

Чтобы процесс производства не прервался, предприятию необходимо осуществлять планирование оборотных средств по группам и контроль за поддержанием требуемого их уровня на каждой стадии кругооборота. Планирование оборотных средств должно включать показатели исходного и конечного уровней потребностей, а также показатели каждого значительного изменения (роста, снижения) этой потребности внутри планового периода. Например, расходовать оборотные средства предприятию придется не на оплату средних, одинаковых поставок, а на оплату самых разных поставок – малых и больших, частых и редких доставляемых воздушным транспортом, автомобильным и др. Зная с определенной вероятностью динамику будущих поставок, предприятие может более обоснованно управлять производством и финансами.

Основой планирования оборотных средств предприятия является нормирование.

1.2 Основные методы нормирования оборотных средств

Нормирование оборотных средств решает две основные задачи. Первая – постоянно поддерживать соответствие между размером оборотных средств предприятия и потребностью в средствах для обеспечения минимально необходимых запасов материальных ценностей. Эта задача увязывает зависимость объема оборотных средств от уровня запасов. При этом понимается, что для каждого предприятия необходимо установить такой норматив, чтобы при нормальной хозяйственной деятельности оно не испытывало финансовых затруднений для обеспечения процесса производства и реализации. Другая задача более сложная: с помощью нормирования необходимо управлять размерами запасов. Нормирование призвано стимулировать улучшение хозяйственной деятельности, изыскание дополнительных резервов, формировать разумное сочетание форм снабжения и др.

По принципам организации оборотные средства делятся на нормируемые и ненормируемые.

К ненормируемым оборотным средствам относится продукция отгруженная, в пути, но не оплаченная; денежные средства на расчетном счете, в кассе. На уровень этих групп оборотных средств в большей мере влияют внешние факторы, чем производственно-хозяйственная деятельность предприятия. Законодательная база, как основа договорной системы поставок, должна способствовать снижению размера неоплаченных поставок.

К нормируемым оборотным средствам относятся все группы оборотных производственных средств – это производственные запасы, незавершенное производство, расходы будущих периодов; из сферы обращения – готовая продукция на складе.

Величина нормируемых оборотных средств должна всегда отвечать реальной потребности производства. Предприятие определяет минимальную, но достаточную потребность по каждой из этих групп оборотных средств и контролирует их уровень на каждой стадии движения, так как большие запасы материальных ценностей требуют отвлечения денежных средств с других целей, необходимы склады, охрана, учет. При занижении норматива предприятие не сможет обеспечить производство необходимыми запасами, своевременно расплатиться с поставщиками, рабочими, служащими и т.п. При завышении норматива возникают значительные сверхнормативные запасы, происходит замораживание средств, что ведет к потерям. Завышенный норматив способствует сокращению уровня рентабельности, увеличению размера выплаты за увеличение стоимости имущества предприятия.

Нормирование оборотных средств – процесс установления норм и нормативов по нормируемой группе оборотных средств.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Норма оборотных средств – относительная величина, соответствующая минимальному, экономически обоснованному запасу товарно-материальных ценностей устанавливаемая в днях.

Норматив оборотных средств – минимально необходимая сумма денежных средств, обеспечивающих хозяйственную деятельность предприятия.

В практике нормирования оборотных средств используются несколько методов:

· прямого счета;

· аналитический;

· опытно-лабораторный;

· отчетно-статистический;

· коэффициентный.

Аналитический метод оценки норматива оборотных средств устанавливается по фактической величине оборотных средств за определенный период с учетом поправки на излишки и ненужные запасы, а также на изменение в условиях производства и снабжения. Данный метод предусматривает деление оборотных средств на две группы:

· зависящие от изменения объема производства;

· не зависящие от объема производства.

Опытно-лабораторный метод основан на замерах их расхода и объемов произведенной продукции (работ) в лабораторных и опытно-производственных условиях. Нормы расхода устанавливаются путем отбора наиболее достоверных результатов и вычисления среднего значения с использованием методов математической статистики. Наиболее целесообразная сфера применения данных норм: вспомогательное производство, химическое, технологические процессы, добывающие отрасли и строительство.

Отчетно-статистический – основан на анализе данных статистической (бухгалтерской или оперативной) отчетности о фактическом расходе материалов на единицу продукции (работ) за прошлый (базисный) период. Рекомендуется для разработки как индивидуальных, так и групповых норм расхода материально-сырьевых и топливно-энергетических ресурсов.

При коэффициентном методе норматив оборотных средств на планируемый период устанавливается с помощью норматива предшествующего периода и с учетом корректировки на изменение объема производства и на ускорение оборачиваемости оборотных средств. Применение дифференцированных коэффициентов по отдельным элементам оборотных средств допустимо, если норматив периодически уточняются путем прямого счета.

Основным методом нормирования оборотных средств является метод прямого счета. При использовании метода прямого расчета норматив исчисляется на основе производственной программы, сметы затрат на производство, нормативов организации производственного процесса, плана материально-технического обеспечения, портфеля договоров и заказов, плана повышения эффективности производства.

Метод прямого расчета позволяет наиболее точно рассчитать потребности в оборотных средствах и применяется в текущем финансовом планировании при определении норматива по основным элементам оборотных средств.

Другие методы нормирования используются в промышленности как вспомогательные. Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования необходимых для выполнения планов производства и реализации продукции запасов, а также для осуществления всех видов расчетов в установленные сроки.

1.3 Процесс нормирования оборотных средств

Процесс нормирования оборотных средств включает:

1) установление экономичного размера заказа по каждому виду потребляемого материального ресурса;

2) расчет однодневного расхода (суточной потребности) каждого вида материального ресурса;

3) расчет нормы запаса;

4) расчет норматива оборотных средств по элементам и оборотных средств в целом.

Экономичный размер заказа обеспечивает минимум годовых расходов на размещение и выполнение заказа, а также хранение запаса. Расходы на размещение и выполнение заказа включают в себя затраты на поиски поставщика, заключение контракта, контроль за выполнением заказа, стоимость его обработки и доставки (если она оплачивается сверх покупной цены). Расходы на хранение запаса включают все затраты на складские операции (рабочую силу, содержание складского оборудования, ремонт склада, электроэнергию и т.п.) и плату за аренду склада (если он арендуется).

В теории управления запасами приведен математический расчет экономического размера заказа (максимального запаса) материального ресурса. Соответствующая формула имеет следующий вид:

где G – экономичный размер заказа; C – средняя стоимость размещения одной партии поставки; S – годовой объем производственной потребности в данном сырье или материале; I – стоимость хранения единицы товара в анализируемом периоде.

Норма запаса (НЗ) – это минимально необходимая величина запаса материального ресурса на складе, обеспечивающая беcперебойность производства. Для материальных ценностей, находящихся в составе производственных запасов, незавершенного производства, расходов будущих периодов она устанавливается в днях. Если норма запаса на предприятии определена в семь дней, то это означает, что на предприятии должен быть 7-дневный запас материалов.

Алгоритм расчета нормы запаса материалов представлен формулой:

Норма запаса складывается из текущего ( , страхового ( , транспортного ( и подготовительного запасов ( .

Текущий запас обеспечивает бесперебойную работу предприятия между очередными поставками ресурса, он изменяется от максимального в день завоза до минимального перед очередной поставкой. Текущий запас устанавливается на основе расчета:

![]()

где - средний цикл снабжения (интервал между поставками).

При равномерных поставках материалов по графику и равномерном потреблении в течение года средний цикл снабжения равен:

где 360 – количество дней в году; N – количество поставок в году;

где Q – годовая потребность предприятия в материальном ресурсе; G - экономичный размер заказа.

Рассчитанные средние интервалы между поставками принимаются для расчета норм оборотных средств на образование текущего запаса. Норма текущего запаса колеблется от максимального уровня до нуля. Схематически движение запасов представлено на рис. 1.2.

Рис. 1.2 Схема движения запасов

Максимальный уровень текущего запаса соответствует максимальному размеру партии поставки, а минимальный можно условно принять равным нулю. В момент, когда запас достигает нуля, в производство должна поступить очередная партия материалов.

Страховой запас создается в случаях нарушения плановых сроков поставки. Он рассчитывается по средним отклонениям фактических сроков поставок от плановых или принимается на уровне 50 % от нормы текущего запаса при малых интервалах. Страховой запас создается на случай непредвиденных отклонений в снабжении:

![]()

Транспортный запас создается на время нахождения материальных ценностей в пути от оплаты счета до их прибытия. Его величина определяется разностью между числом дней пробега товара от поставщика до потребителя и числом дней документооборота с учетом оплаты счета.

Подготовительный запас определяется на основе хронометража, связанного с определением времени на разгрузку, складирование и подготовку к производству. Он предусматривает время на приемку, разгрузку, сортировку, складирование материальных ценностей, оформление складских документов и подготовку к производству.

Норматив оборотных средств – это минимальная для нормальной работы предприятия потребность в оборотных средствах, которая обеспечивает создание необходимых запасов материальных ресурсов в денежном выражении. Сумма нормативов оборотных средств по всем видам материальных ресурсов дает общий норматив оборотных средств. Он состоит из суммы частных нормативов:

где - норматив оборотных средств в производственных запасах; - норматив оборотных средств в незавершенном производстве; - норматив оборотных средств в расходах будущих периодов; - норматив оборотных средств в готовой продукции.

1) Нормирование оборотных средств в производственных запасах начинается с определения среднесуточного расхода сырья, основных материалов и покупных полуфабрикатов в планируемом году. Среднесуточный расход рассчитывается по группам, причем в каждой группе выделяются важнейшие их виды, которые составляют примерно 80% общей стоимости материальных ценностей данной группы. Неучтенные виды сырья, основных материалов и покупных изделий и полуфабрикатов относятся к расходам на прочие нужды.

Норматив оборотных средств в производственных запасах рассчитывается по формуле:

![]() ,

,

где – среднесуточный расход по каждому виду материала.

Среднесуточный расход материальных ресурсов – это частное от деления суммы всех плановых годовых расходов сырья, на количество рабочих дней в году:

где Р – количество потребляемого материала в отчетном периоде; Т - продолжительность отчетного временного периода.

2) К незавершенному производству относится продукция, находящаяся на различных стадиях обработки, - от запуска сырья, материалов и комплектующих изделий в производство до принятия отделом технического контроля готовой продукции. Незавершенное производство определяется величиной авансированных денежных средств, вложенных в затраты на сырье, основные и вспомогательные материалы, топливо, электроэнергию, амортизационные отчисления и прочие расходы. Все эти затраты по каждому изделию нарастают по мере движения по цепочке технологического процесса.

Норматив оборотных средств в незавершенном производстве рассчитывается по формуле:

где - среднесуточный объем выпускаемой продукции по производственной себестоимости; - длительность производственного цикла по изготовлению продукции; - коэффициент нарастания затрат, отражающий стпепень готовности продукции.

Среднесуточный объем выпускаемой продукции по производственной себестоимости рассчитывается по формуле:

![]()

где Q – выпуск продукции за указанный отчетный период; - себестоимость единицы продукции; Т – отчетный период времени.

Длительность производственного цикла изготовления единицы продукции рассчитывается по формуле:

Коэффициент нарастания затрат принимается равным:

![]() ,

,

где a – затраты, производимые единовременно в начале процесса производства; b – последующие затраты до окончания производства готовой продукции (затраты, не учтенные в составе ).

3) Расходы будущих периодов включают затраты, осуществленные в данном году, а погашенные, то есть включенные в себестоимость продукции в последующие годы. Они носят неравномерный характер.

Норматив оборотных средств в расходах будущих периодов рассчитывается по формуле:

![]() ,

,

где П – переходящая сумма расходов будущих периодов на начало планового года; Р – расходы будущих периодов в плановом году; С – расходы будущих периодов, подлежащие списанию на себестоимость продукции планового года.

4) Следующим элементом норматива оборотных средств является норматив оборотных средств на готовую продукцию, к которой относятся изделия, для которых производственный цикл закончился, они приняты отделом технического контроля и сданы на склад готовой продукции. Норма оборотных средств на готовую продукцию определяется временем с момента приемки продукции на склад до ее оплаты заказчиком и зависит от ряда факторов:

· порядка отгрузки и времени, необходимого для приемки готовых изделий из цехов;

· времени, необходимого для комплектования и подбора изделий до величины отгружаемой партии и в ассортименте соответственно заказам, нарядам, договорам;

· времени, необходимого для упаковки, маркировки продукции;

· времени, необходимого для доставки упакованной продукции со склада предприятия до железнодорожной станции, пристани и др.;

· времени погрузки продукции в транспортные средства;

· времени хранения продукции на складе.

Норматив оборотных средств на финансирование готовой продукции, находящейся на складе, определяется по формуле:

![]() ,

,

где НЗ – норма запаса оборотных средств в готовой продукции; q – суточный объем отгруженной готовой продукции в натуральном выражении; - себестоимость единицы отгруженной продукции.

Расчеты нормативов оборотных средств – трудоемкая работа. При неизменной номенклатуре продукции и стабильности цен на сырье, материалы, комплектующие предприятия корректируют норматив предыдущего года на изменение объема производства продукции.

Экономически обоснованный норматив оборотных средств позволяет организовать оборотные средства таким образом, чтобы в процессе их использования каждый рубль, вложенный в оборот, обеспечивал максимальную отдачу. Этот норматив дает возможность проанализировать состояние и уровень использования оборотных средств, обеспечить систему контроля за ними и нормальную хозяйственную деятельность промышленного предприятия при условии постоянных источников покрытия оборотных средств.

2. Анализ нормирования оборотных средств ОАО «Завод железобетонных изделий»

2.1 Краткая характеристика предприятия

Общество с Ограниченной Ответственностью «Завод железобетонных изделий» было создано 11 января 1993 года.

Юридический адрес: РФ, Удмуртская Республика. г.Ижевск, ул. Новосмирновская, 22

Сегодня – это многопрофильное предприятие, со своей сложившейся инфраструктурой, имеющее свой автопарк, погрузочное оборудование, подъездные железнодорожные пути и осуществляющее весь комплекс изготовления и доставки продукции своим заказчикам.

ООО «Завод ЖБИ» выпускает продукцию с номенклатурой изделий свыше 200 наименований. Направления:

· продукция для гражданского и промышленного строительства;

· продукция для обустройства нефтяных и газовых месторождений.

Производство бетонных утяжелителей для нефтегазопроводов – одно из основных направлений деятельности завода.

Завод выпускает до 50 наименований утяжелителей бетонных для магистральных трубопроводов – это: утяжелители сборные кольцевые марки УТК, охватывающего типа, марки УБО, а также утяжелители марок УБКМ, УБК и УБП, применяемых при балансировке труб при переходе через реки и водные преграды, а также на болотистых участках. Все утяжелители соответствуют стандартам качества.

Это единственный в России производитель железобетона для строительства магистральных нефтегазопроводов диаметром от 325 до 1420 мм.

Благодаря этому завод участвовал в поставках на все крупные строительства нефтегазопроводов в России от Санкт-Петербурга до Сахалина, включай районы крайнего Севера и Юга страны.

Основными заказчиками данной продукции завода являются крупнейшие нефтегазодобывающие компании России, такие как «Газпром», «Лукойл», «Татнефть», «Транснефть», «Сургутнефтегаз» и «Подводтрубопроводстрой».

Успех предприятия, достигнутый за последние 12 лет, обусловлен строгим подходом к качеству выпускаемых изделий, а также грамотному руководству завода, которое четко знает, что для успеха необходимо качество и знание рыночной конъюнктуры. На заводе успешно работает собственная лаборатория по контролю качества продукции, постоянно расширяется ассортимент и рынок сбыта производимых изделий. Объем производства железобетонных изделий растет, как и география их поставок.

Завод непрерывно наращивает производственные мощности, при этом вводя новые технологии, осваивая новую продукцию для гражданского, промышленного строительства, а также энергетического комплекса, что свидетельствует о стабильности завода на строительном рынке жилья.

ООО «Завод ЖБИ» состоит из двух автономных производств, каждое из которых имеет собственный растворобетонный узел, склад готовой продукции, цеха по производству сборного железобетона, стеновых панелей и так далее, по изготовлению арматурных каркасов, кладочной сетки, участки по ремонту металлоформ. Завод имеет собственные ж/д подъездные пути, которые дают возможность отгружать до 650 тонн продукции и принимать цемент до 350 тонн в сутки.

Предприятие располагает собственным автотранспортом для обеспечения производства инертными материалами и транспортировки продукции. Отгрузка продукции одновременно может производиться с пяти точек.

Действующая на заводе экспериментальная группа занимается внедрением новых станков и оборудования, позволяющих увеличивать количество и улучшать качество выпускаемой продукции.

На заводе действуют:

· производственно-технический отдел, который занимается планированием выпуска продукции, обеспечением производства рабочими чертежами на изготовление и отгрузку продукции, контролем нормативного расхода материалов в ходе производства;

· отдел главного технолога, внедряющий новые технологии в процесс изготовления продукции.

Анализ финансовых результатов хозяйственной деятельности ООО «Завод железобетонных изделий» за 2007-2009 г.г. представлен в таблице 2.1.

Таблица 2.1. Анализ финансовых результатов ООО «Завод ЖБИ»

| Показатель | 2007г. | 2008г. | 2009г. | Отклонение в абсолютных величинах 2007г. к 2006г. | Отклонение в абсолютных величинах 2008г. к 2007г. |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | +5797 | +17591 | |||

| Себестоимость продукции | +4309 | +16246 | |||

| Валовая прибыль | +1480 | +1284 | |||

| Коммерческие расходы | +8 | +60 | |||

| Управленческие расходы | - | - | - | - | - |

| Прибыль (убыток) от продаж | +1472 | +1234 | |||

| Прочие доходы и расходы Проценты к получению | - | - | - | - | - |

| Проценты к уплате | - | - | - | - | - |

| Прочие доходы | +645 | -120 | |||

| Прочие расходы | +1111 | +595 | |||

| Прибыль (убыток) до налогообложения | +1014 | +569 | |||

| Отложенные налоговые активы | - | - | - | - | - |

| Отложенные налоговые обязательства | - | - | - | - | - |

| Текущий налог на прибыль | +243 | +138 | |||

| Чистая прибыль (убыток) отчетного периода | +771 | +431 | |||

| Постоянные налоговые обязательства | - | - | - | - | - |

Прибыль от реализации увеличилась в 2009 г. по сравнению с 2007 г. на 2764 тыс. руб., увеличение произошло за счет увеличения себестоимости продукции на 4309 тыс. руб. и увеличения на 5797 тыс. руб. выручки от реализации.

В этот же период увеличились коммерческие расходы на 8 тыс. руб.

По сравнению с 2008г. прибыль от реализации увеличилась на 1284 тыс. руб. В 2008г. по отношению к 2007г. наблюдался рост прибыли в сумме 1480 тыс. руб.

2.2 Анализ оборотных средств ООО «Завод железобетонных изделий»

Структура оборотных средств ООО «Завод ЖБИ» за 2007-2009 г.г. представлена в приложении 1.

Из представленной структуры можно сделать вывод о том, что наблюдается тенденция роста объема оборотных средств. В 2008г. оборотные средства ОАО «Завод железобетонных изделий» по сравнению с 2007г. увеличились на 2774 тыс. руб. А в 2009г. объем оборотных средств увеличился на 4391 тыс. руб. по сравнению с 2008г.

В общей структуре оборотных средств наибольшую долю занимают запасы. В период с 2007-2009г.г. наблюдается снижение удельного веса запасов в структуре оборотных средств.

Рост дебиторской задолженности отрицательно влияет на финансовое состояние предприятия. Увеличивает риск роста процента невозврата, ООО «Завод железобетонных изделий» необходимо принять меры по сокращению дебиторской задолженности.

Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его обязательств. Отсутствие его минимально необходимого запаса денежных средств свидетельствует о его серьезных финансовых затруднениях. Чрезмерная же величина денежных средств говорит о том, что реально предприятие терпит убытки связанные, во-первых, с инфляцией и обеспечением денег и, во-вторых, с упущенной возможностью размещения и получения дополнительного дохода.

Также оборотные средства различаются по степени ликвидности.

Ликвидность активов - это величина обратная времени, необходимого для превращения их в деньги, то есть, чем меньше времени понадобится для превращения активов в деньги, тем они ликвиднее. Выделяют:

· Наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения);

· Быстро реализуемые активы (дебиторская задолженность, товары отгруженные, прочие оборотные активы);

· Медленно реализуемые активы (запасы).

В табл. 3.3. представлен анализ состава и структуры оборотных средств ООО «Завод железобетонных изделий» по степени ликвидности за 2007-2009г.г.

| Группа оборотных средств | Состав включаемых статей актива баланса | 2007г | 2008г | 2009г | Абсолютное отклонение | |

| 2008г. к 2007г. | 2009г. к 2008г. | |||||

| 1.Наиболее ликвидные активы (тыс. руб.) | 1.1.Денежные средства 1.2 Краткосрочные финансовые вложения | - | - | - | +625 - | +2418 - |

| 2.Быстро реализуемые активы (тыс. руб.) | 2.1.Дебиторская задолженность 2.2.Товары отгруженные 2.3.Прочие оборотные активы | - | - | - | +276 - -19 | -57 - +289 |

| 3.Медленно реализуемые активы (тыс. руб.) | 3.1.Запасы | +808 | +899 | |||

| Итого: |

Производственные оборотные фонды – это часть средств производства, включающая сырье, материалы, энергетические ресурсы, которые используются в процессе производства лишь один раз, полностью воплощаясь в производимый продукт.

К фондам обращениям относятся средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары отгруженные, но не оплаченные заказчиками, средства в расчетах и т.д.

Таким образом, оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения, которые однократно участвую в процессе производства, полностью переносят свою стоимость на готовый продукт и меняют свою натурально-вещественную форму.

Оборотные средства функционируют одновременно в сфере производства и в сфере обращения, проходя три стадии кругооборота: подготовительную, производительную и стадию реализации

Рисунок 3.9. Стадии кругооборота оборотных средств.

Подготовительная стадия протекает в сфере обращения, где денежные средства превращаются в форму производственных запасов.

На производительной стадии производственные запасы при участии орудий труда и рабочей силы превращаются в незаконченную продукцию, полуфабрикаты и готовую продукцию. Здесь продолжается авансирование стоимости создаваемой продукции, т.е. процесс производственного потребления производственных запасов, перенесение стоимости основных производственных фондов и заработной платы на изготовляемую продукцию. Заканчивается производительная стадия выпуском готовой продукции.

На стадии реализации

товарная форма стоимости продукции превращается в денежную форму. Авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления.

Реализация готовой продукции и поступление денежных средств завершают кругооборот оборотных средств. Часть этих средств будет направлена на финансирование текущего производства, что позволяет начать новый производственный цикл, создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

Началу следующего производственного цикла не обязательно должно предшествовать завершение предыдущего кругооборота средств. На практике ресурсы в переработку поступают непрерывно и процесс производства не прерывается.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота одновременно, является и начальной стадией оборота средств. Оборотные средства при движении находятся одновременно на всех стадиях и во всех формах. Это обеспечивает непрерывный процесс производства и бесперебойную работу предприятия.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота одновременно, является и начальной стадией оборота средств. Оборотные средства при движении находятся одновременно на всех стадиях и во всех формах. Это обеспечивает непрерывный процесс производства и бесперебойную работу предприятия.

Период, в течение которого авансированный в денежной форме капитал возвращается к своему владельцу в той же форме, называется временем оборота оборотных средств.

|

Знание и анализ структуры оборотных средств на предприятии имеют очень большое значение, так как она в определенной мере характеризует финансовое состояние на тот или иной момент работы предприятия. Например, чрезмерное увеличение доли дебиторской задолженности, готовой продукции на складе, незавершенного производства свидетельствует об ухудшении финансового состояния предприятия. Дебиторская задолженность характеризует отвлечениесредств из оборота данного предприятия и использование их дебиторами в своем обороте. Повышение доли незавершенного производства, готовой продукции на складе указывает на отвлечение оборотных средств из оборота, снижение объема реализации, следовательно, прибыли. Все это свидетельствует о том, что на предприятии оборотными средствами необходимо управлять с целью оптимизации их структуры и повышения их оборачиваемости.-

Для изучения и состава и структуры оборотные средства классифицируют по следующим признакам:

Сферам оборота,

Охвату нормирования,

Источникам финансирования,

Скорости ликвидности

По сферам оборота оборотные средства подразделяют на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения). (рис.3.11)

На стадии производства ресурсы функционируют в виде оборотных производственных фондов, включающих производственные запасы, незавершенное производство и расходы будущих периодов.

Производственные запасы – этопредметы труда и средства труда со сроком службы не более года, подготовленные для запуска в производственный процесс. Это сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия; топливо; энергия, тара; инструмент и другие малоценные и быстроизнашивающиеся предметы. Производственные запасы призваны обеспечить бесперебойную работу предприятия между смежными поставками.

Незавершенное производство и полуфабрикаты собственного изготовления – этопредметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия (находящиеся в процессе обработки или сборки), а также полуфабрикаты собственного изготовления, законченные полностью в одних цехах предприятия и подлежащие. дальнейшей обработке в других цехах того же предприятия в соответствии с принятой технологией производства.

Расходы будущих периодов - это невещественные элементы производственных фондов, включающие затраты, на подготовку и освоение новой продукции в данном периоде, но относятся на себестоимость продукции будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, подписку на периодические издания и т.д.)

Оборотные производственные фонды в своем движении связаны с фондами обращения.

Фонды обращения обслуживают процесс обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. К фондам обращения относятся:

Готовая продукция на складах;